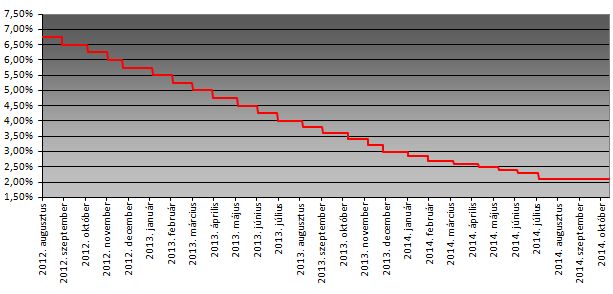

A testület ez év júliusa óta nem változtatott az alapkamat 2,1 százalékos szintjén. A júliust megelőző kétéves kamatcsökkentési ciklus eredményeként a jegybanki alapkamat összességében 490 bázisponttal mérséklődött.

Matolcsy György jegybankelnök ez év július 22-én tartott sajtótájékoztatóján bejelentette: az MNB "tartós tartásra", vagyis arra rendezkedik be, hogy a jegybanki alapkamat 2015 végéig a jelenlegi, 2,1 százalékon marad. Hozzátette ugyanakkor: a monetáris tanács nem zárja ki, hogy - ha az alapfolyamatok indokolják - ismét kamatcsökkentési ciklust nyisson, de ez most nem látszik reálisnak.

Nem látszik reálisnak

Az elemzők többsége szerint az MNB 2015 második fele előtt nem emeli alapkamatát, 2015 végén pedig 2,2 százalékos lehet az alapkamat. Az alacsony magyar infláció nem teszi szükségessé, hogy változtasson eddigi politikáján az MNB.

Van, aki mégis lát még vágást

Néhány elemző ettől eltérő véleményt fogalmazott meg, szerintük az elmúlt hónapokban nőtt a korábbi, 2015 első felére eső kamatcsökkentés kockázata. A csökkentésre szerintük azért kerülhet sor, mert Magyarország esetleg követheti Lengyelország példáját, és így próbálhatja meg élénkíteni gazdaságát.

A monetáris tanács októberi kamatdöntő ülésének jegyzőkönyvéből kiderült: a tanács megítélése szerint az MNB előrejelzési feltételeinek teljesülése mellett a középtávú inflációs cél elérése a jelenlegi laza monetáris kondíciók tartós fenntartásának irányába mutat.

Fontos lesz a következő döntés

Kiss Mónika, az Equilor szenior elemzője szerint nagy figyelmet kell majd szentelnünk a december 17-i MNB-ülésnek, ekkor tárgyalja ugyanis a Tanács az inflációs jelentés legfrissebb, negyedéves kiadását. Szeptemberben az inflációs előrejelzésben nem történt jelentős változás. Akkor az élénkülő fogyasztás és gyengülő forintárfolyam árszint-emelő hatásait a mérsékelt importárak, a globálisan kedvező élelmiszertermés, valamint az orosz embargó egyelőre inkább dezinflációs hatásai ellensúlyozták.

"A tartósan alacsony nyersanyagárak és importált infláció az elmúlt negyedévben arra késztethette az előrejelzés készítőit, hogy lefelé módosítsák az inflációs várakozásokat a teljes előrejelzési horizonton" - írja az Equilor.

Kommunikációs szempontok is számítanak

Pintér András a Budapest Alapkezelő portfoliómenedzsere szerint, látva több régiós és fejlett piaci jegybank kamatcsökkentési (vagy elhalasztott kamatemelési) lépéseit, felmerülhet a kérdés: vághat-e újra a magyar jegybank? Egy sikeresen levezényelt kamatcsökkentési sorozattal a háta mögött - Pintér András szerint - a jegybank talán akkor választja a konzisztensebb megoldást, ha a külső környezet által még akár meg is engedett, de reálgazdasági szempontból minden bizonnyal már csak minimális hatással járó esetleges kismértékű csökkentés helyett hitelességét erősítve kitart a tartósan alacsony kamatszint üzenete mellett.

"Persze a külső környezet gyorsan változhat, amely a forint árfolyammozgásában is lecsapódhat rövid időn belül, egyelőre a jegybank üzenete összhangban áll a hazai és nemzetközi makrogazdasági kondíciókkal: indokolt az alacsony kamatszint tartós fenntartása” - írta a szakértő kommentárjában.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.