|

|

Katonai kórház a spanyolnátha idején Kansasban, az Egyesült Államokban. Dátum: 1918 vagy 1919. |

A 2008-as Lehman-válság egy úgynevezett mérlegrecesszió volt

Bármilyen súlyos is a mostani krízis, azért a helyzet mégsem ugyanaz, mint a 2008-ban kirobbant pénzügyi világválság. Ez utóbbi ugyanis egy mérlegrecesszió volt, melyet az összeomló lakáscélú jelzálogpiac és a bankokba vetett bizalom hiánya idézett elő. A lakáscélú ingatlanok a fogyasztói vagyon legnagyobb forrását jelentik: értékük összesen mintegy 11 ezer milliárd dollár, így a hitelhiány jelentős árcsökkenések és a strukturális lassulást is elő tud idézni. Az elmúlt bő száz évben csak két lakáspiaci összeomlás volt az USA-ban, az egyik 1929-ben, a másik 2008/2009-ben. Mindkettő jelentős és tartós gazdasági lassulást okozott, és soká tartott, mire a sebek begyógyultak, és a gazdaság ismét magához tért. Jelenleg az utazási és idegenforgalmi, valamint a kiskereskedelmi ágazat a legsebezhetőbb, de ha a korábbi trendek most is érvényesülnek, akkor a talpra állás időigénye a korábbiaknál rövidebb lehet.

A Covid-19-járvány hasonlít az 1918-19-eshez

A Fidelity szakértője szerint a jelen helyzetben nem a 12, hanem a 102 évvel ezelőtti eseményeket kellene alapul vennünk, méghozzá azért, mert a Covid-19 által előidézett összeomlás is egy konkrét eseményhez kötődő válság, mely bizonyos tekintetben hasonlít az 1918-19-es influenzajárványhoz. A válság akkor mindössze hét hónapig tartott, annak ellenére, hogy a megbetegedések második, 1918 őszén kialakult hulláma több halálos áldozatot szedett, mint az első.

Az 1918-19-es pandémia idején a világháború által amúgy is megtizedelt lakosság 5 százaléka elhunyt, és egyharmada megfertőződött. Jelenleg a járvány második hónapjában járunk, és bár egészségügyi rendszereink sokkal szervezettebbek, mint 1918-ban voltak, még mindig nem tudjuk pontosan, hogyan fog terjedni a vírus, és milyen hamar sikerül megfékezni.

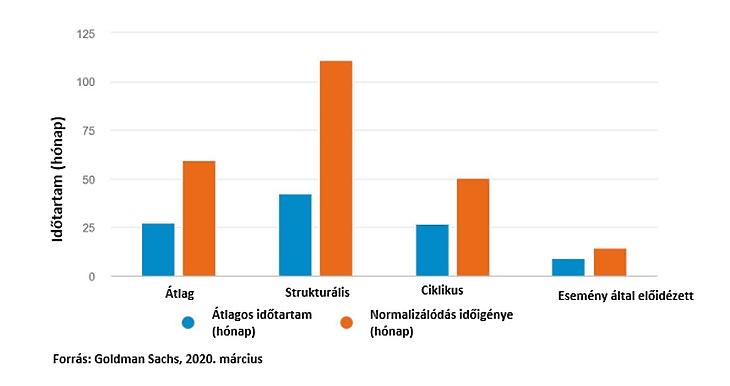

„Ettől függetlenül érdemes lehet áttekinteni a múltbeli, konkrét eseményhez kötődő és a strukturális és ciklikus válságok időtartamát, főleg, mivel a Kínából érkező esetszám-adatok március eleje óta folyamatosan javuló tendenciát mutatnak, és az ország közel áll ahhoz, hogy az élete több területen is visszatérjen a normális kerékvágásba” – tette hozzá Al-Hilal István, a Fidelity International közép- és kelet európai igazgatója.

Az utazási és idegenforgalmi, valamint a kiskereskedelmi ágazat sínyli meg leginkább

Amint azt elsőként Kína, majd Ázsia, és végül az egész világ esetében láthattuk, a vírus megfékezésére hozott intézkedések legelső, közvetlen hatásai az utazási és idegenforgalmi szektorban váltak érezhetővé. Tekintve, hogy ez az ágazat adja a világgazdasági termelés 10,4%-át és itt alkalmazzák az összes foglalkoztatott 10%-át, a közvetett hatások is jelentősek lesznek. Az Utazási és Turisztikai Világtanács (WTTC) szerint az ágazat a járványokból átlagosan 19,4 hónap alatt áll talpra, ami hosszabb idő, mint amennyi a terrortámadások kiheveréséhez szükséges. A légitársaságok, sétahajózási vállalatok, szállodák és éttermek, valamint az ellátási láncukban szereplő egyéb érintett ágazatok a következő hetekben és hónapokban egytől-egyig meg fogják szenvedni a válságot, és legalább jövő nyárig fog tartani, míg normalizálódik a helyzetük.

A fizikai üzletekkel rendelkező kiskereskedelem további piaci részesedést fog veszteni az online boltokkal szemben, mivel az előttünk álló két negyedév során látványosan csökken majd a forgalma. Az ágazat már egy ideje eleve sok nehézséggel küzd, így a vásárlói bizalom további gyengülése és a hitelnyomás fokozódása miatt jó pár kiskereskedelmi vállalkozásnak végleg le kell majd húznia a rolót.

Bár 1918-ban még nem volt internet, a járvány már akkor is sok vállalkozástípust érintett. Abból az időből nem sok gazdasági számadattal rendelkezünk, de a St. Louis Fed által az 1918-as járványról készített 2007-es tanulmány szerint az Arkanas állambeli Little Rockban megjelent újságcikkek arról számoltak be, hogy a város kereskedőinek forgalma 40-70%-kal csökkent a járvány idején, de még az élelmiszer-boltoké is egyharmadával visszaesett. Little Rockban az egyetlen üzlet, amelynek a forgalma nőtt abban az évben, a gyógyszertár volt.

Most nem 2008 ismétlődik

Visszatérve a mába, a pénzügyi vállalkozások, főleg a bankok súlyos csapást szenvedtek, és jóval a tárgyi eszközeik könyv szerinti értéke (tangible book value) alatt forognak, és az osztalékhozamuk sokkal magasabb, mint az USA államkötvényeié. A befektetők a Lehman-válság idején alkalmazott stratégiájukat követve most is eladják ezeket a papírokat, mert azt feltételezik, hogy a bankok – csakúgy, mint akkor − most is bajban lesznek. A Fidelity szakértője úgy véli, az USA bankrendszere ma már ellenállóbb, mint 2008-ban volt, a kockázatkezelési szabályaik szigorúbbak, és jelentősen nagyobb tőkével rendelkeznek. A hitelkockázat legnagyobb része ma is a nem banki jellegű pénzügyi vállalkozásokban, például a magántőke-alapokban, kockázati tőke-alapokban, fedezeti alapokban és biztosítótársaságokban összpontosul. Ezek fogják a legnagyobb veszteségeket elszenvedni – várhatóan a bankok ezt a válságot ugyanúgy át fogják vészelni, mint a 2001/02-es Dotcom-válságot.

Az ipari cégek eközben már meg is kezdték a lassulás utáni talpra állást, hiszen ők már átestek hasonló helyzeten. Ahogy Kína fokozatosan magához tér, és megkezdődik a raktárkészletek lehívása, az iparvállalatok a következő hat hónapban a kiskereskedelmi cégeknél gyorsabb ütemben fognak visszazökkenni a normál kerékvágásba. És mivel összességében a részvények 75%-a az USA államkötvényeinél magasabb hozamokat kínál – ez amúgy rekordnak számít – a hozam/kockázati arányok középtávon egyre vonzóbbá válnak, ahogy fokozatosan össze tudjuk vetni egymással a vírus gazdasági hatását és a monetáris és adópolitikai válaszlépések mértékét.

Bár a 2008-as események még élénken élnek a piaci szereplők emlékezetében, ez a mostani válság másképp fog lezajlani: nem a bankok, hanem az idegenforgalom lesz az epicentrumában.

Fontos tájékoztatás

A befektetések értéke csökkenhet és nőhet is, és előfordulhat, hogy a befektetők nem kapják vissza a teljes befektetett összeget. A múltbeli teljesítmény nem jelzi előre megbízhatóan a jövőbeli hozamokat. Ezeket az anyagokat csak tájékoztatás céljából közöljük, és csak a címzettként szereplő jogi vagy természetes személynek szól.

Ezek az anyagok nem számítanak hivatalos közleménynek, a Fidelity befektetés-kezelési szolgáltatásainak igénybe vételére szóló felhívásnak vagy ajánlatnak, vagy bármely értékpapír vagy befektetési termék megvásárlására vagy eladására szóló ajánlatnak vagy bármely ilyen ajánlat elfogadására szóló felhívásnak.

A Fidelity nem állítja, hogy a jelen anyag tartalma minden földrajzi térségben felhasználhat, vagy hogy az itt tárgyalt tranzakciók vagy szolgáltatások minden joghatóság vagy ország területén bármely befektető vagy egyéb fél számára hozzáférhetőek, értékesíthetők vagy igénybe vehetők.

A befektetők vegyék figyelembe, hogy az itt közölt nézetek esetleg már nem aktuálisak, és hogy azok alapján a Fidelity esetleg már meghozta a szükséges intézkedéseket. Az itt közölt nézetek csak az itt megjelölt napon érvényesek, és előzetes értesítés nélkül változhatnak. A jelen anyagot a Fidelity International állította össze, és előzetes engedély nélkül nem sokszorosítható és terjeszthető.

A jelen anyag nem az Egyesült Államokban tartózkodó személyeknek szól (akik nem is cselekedhetnek a jelen közleményben foglaltak alapján), és csak az olyan joghatóságok területén belül tartózkodó személyeknek szántuk, amelyekben az érintett alapok forgalmazási engedéllyel rendelkeznek, vagy ahol ilyen engedélyre nincs szükség. A Fidelity nem jogosult arra, hogy Kína kontinentális területén befektetési alapokat vagy termékeket kezeljen, illetve forgalmazzon, vagy hogy ott élő személyeknek befektetés-kezelési vagy -tanácsadási szolgáltatásokat kínáljon.

A jelen anyagban szereplő információkat mindenki saját kezdeményezésére olvassa el, és saját maga felelős a vonatkozó helyi törvények és jogszabályok betartásáért, és ki kell kérnie saját befektetési tanácsadóinak véleményét. A jelen anyagban harmadik felektől származó tartalom is szerepelhet, mely a Fidelity egyetlen vállalatával sem kapcsolatban álló vállalatoktól származik („Harmadik felektől származó tartalom”). A Fidelity nem vett részt a Harmadik felektől származó tartalom előkészítésében, elfogadásában vagy szerkesztésében, és sem kifejezetten, sem hallgatólagosan nem ajánlja vagy helyesli azt.

A Fidelity International annak a vállalatcsoportnak a neve, mely az Észak-Amerikán kívüli, meghatározott joghatóságok területén termékeket kínáló és szolgáltatásokat nyújtó globális befektetés-kezelési szervezetet alkotja. A Fidelity és a Fidelity International név, a Fidelity International logó és az F embléma a FIL Limited bejegyzett védjegyei. A Fidelity csupán tájékoztatást nyújt különböző termékekkel és szolgáltatásokkal kapcsolatban, de nem ad befektetési tanácsokat, és nem tesz az egyéni körülményeken alapuló, személyre szóló javaslatokat. Európában kiadja a Financial Conduct Authority által bejegyzett és felügyelt FIL Investments International (FCA regisztrációs száma: 122170), a CSSF (Commission de Surveillance du Secteur Financier) által bejegyzett és felügyelt FIL (Luxembourg) S.A., és a FIL Investment Switzerland AG.

A Hunguest Hotels közlése szerint átmeneti intézkedésről van szó.

A Hunguest Hotels közlése szerint átmeneti intézkedésről van szó.