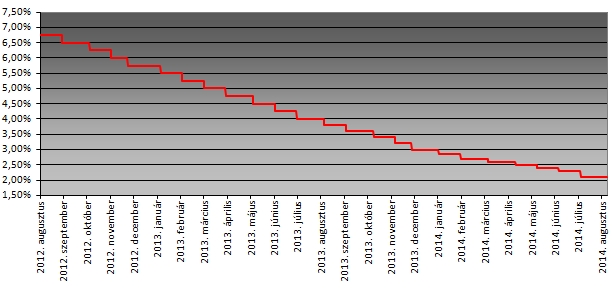

A Monetáris Tanács a 2014. augusztus 26-i ülésén a gazdasági és pénzügyi folyamatokat áttekintve változatlanul hagyta a jegybanki alapkamat 2,10%-os szintjét. Részletek >>

A délután kiadott indoklás kulcsmondata:

| "A jelenleg rendelkezésre álló információk alapján a Monetáris Tanács megítélése szerint az alapkamat aktuális szintje összhangban van az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével. Előrejelzéseink feltételeinek teljesülése mellett a középtávú inflációs cél elérése a jelenlegi laza monetáris kondíciók tartós fenntartásának irányába mutat." |

Ebből tehát nem derül ki, mikor várható kamatemelés, marad tehát Matolcsy György korábbi kommentárja - a legutóbbi döntést követően a jegybankelnök azt közölte, hogy az MNB "tartós tartásra", vagyis arra rendezkedik be, hogy a jegybanki alapkamat 2015 végéig ezen a szinten marad.

Alább olvasható a Monetáris Tanács teljes indoklása:

A Monetáris Tanács megítélése szerint tovább folytatódhat a magyar gazdaság bővülése. Az erősödő gazdasági aktivitás mellett is a kibocsátás elmarad potenciális szintjétől, és csak a jövő év során közelítheti meg azt. A belső keresleti tételek élénkülése ellenére, külső piacaink elhúzódó kilábalása miatt a kapacitáskihasználtság csak fokozatosan javulhat. A foglalkoztatás növekedése mellett a munkanélküliségi ráta az év eleje óta stagnál, de még meghaladja a strukturális tényezők által meghatározott hosszú távú szintjét. Az inflációs nyomás tartósan mérsékelt maradhat.

A júliusi inflációs adat alapján a fogyasztói árak továbbra is historikusan alacsony dinamikát mutatnak. A középtávú kilátásokat megragadó inflációs alapfolyamat-mutatók továbbra is mérsékelt inflációs nyomást jeleznek, amihez hozzájárul a visszafogott külpiaci infláció, a kihasználatlan kapacitások nagysága, az alacsony bérdinamika, az inflációs várakozások mérséklődése, valamint a szabályozott árak több lépcsőben végrehajtott csökkentése. A hazai reálgazdasági és munkapiaci tényezők továbbra is dezinflációs hatásúak, az alacsony infláció tartósan fennmaradhat. A konjunktúra élénkülésével a belső kereslet oldaláról érkező dezinflációs nyomás azonban fokozatosan gyengül, és az infláció az előrejelzési horizont végéig elérheti az árstabilitásnak megfelelő 3 százalék körüli értéket.

Az előző kamatdöntés óta beérkezett adatok alapján a júniusi előrejelzésünknek megfelelően tovább folytatódott a gazdaság bővülése, amit az ipari teljesítményre és a kiskereskedelmi forgalomra vonatkozó adatok is tükröznek. A Monetáris Tanács megítélése szerint a magyar gazdaság 2013-ban növekedési pályára állt, előretekintve a gazdasági növekedés a korábbiaknál kiegyensúlyozottabb szerkezetben valósulhat meg, és nagyobb súlyt kaphat benne a belső kereslet erősödése. Az EU-források növekvő felhasználása, illetve a Növekedési Hitelprogram következtében is enyhülő hitelkorlátok elősegítik a beruházások élénkülését. Emellett a háztartások fogyasztása is fokozatosan élénkülhet, főként a rendelkezésre álló jövedelem reálértékének várható növekedése és az egyre mérsékeltebben jelentkező adósságleépítési kényszer eredményeként, azonban a megtakarítási hajlandóság továbbra is a válság előtti szint felett maradhat. A júniusi munkaerő piaci adatok alapján a foglalkoztatottak létszáma tovább emelkedett, a munkanélküliségi ráta stagnált.

A nemzetközi befektetői hangulat némileg romlott az elmúlt hónapban, főként a kiéleződő geopolitikai konfliktusok, illetve a Fed kamatemelésével kapcsolatos várakozások módosulásának hatására. A hazai pénzügyi eszközök kockázati felárai érdemben nem változtak, a forint árfolyama – jórészt a régiós devizákkal együtt – gyengült. Hazánk sérülékenységét csökkenti a tartósan magas külső finanszírozási képesség, és az ennek nyomán csökkenő külső adósságállomány. Az ország kockázati megítélését javíthatja az MNB önfinanszírozási koncepciója is. A Monetáris Tanács értékelése szerint a nemzetközi pénzügyi környezet alakulásával kapcsolatos bizonytalanság továbbra is óvatos monetáris politikát indokol.

A Monetáris Tanács megítélése szerint a magyar gazdaságot kihasználatlan kapacitások jellemzik, és az inflációs nyomás középtávon mérsékelt maradhat. A negatív kibocsátási rés a monetáris politika horizontján fokozatosan záródik, így előretekintve a reálgazdaság dezinflációs hatása mérséklődik, és a jelenlegi monetáris kondíciók fenntartása mellett az infláció középtávon a céllal összhangban alakulhat. A jelenleg rendelkezésre álló információk alapján a Monetáris Tanács megítélése szerint az alapkamat aktuális szintje összhangban van az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével. Előrejelzéseink feltételeinek teljesülése mellett a középtávú inflációs cél elérése a jelenlegi laza monetáris kondíciók tartós fenntartásának irányába mutat.

Több európai ország esetében is hasonló tendenciák jelentek meg.

Több európai ország esetében is hasonló tendenciák jelentek meg.