"A Magyar Nemzeti Bank Monetáris Tanácsa 2014. augusztus 26-i ülésén változatlanul hagyta a jegybanki kamatkondíciókat azzal a kiegészítéssel, hogy ahol a 2014. július 23-tól hatályos kamatkondíciók a kéthetes kötvényről rendelkeznek, ott - a jegybanki irányadó eszköz megváltozása miatt - a kéthetes betétet kell érteni."

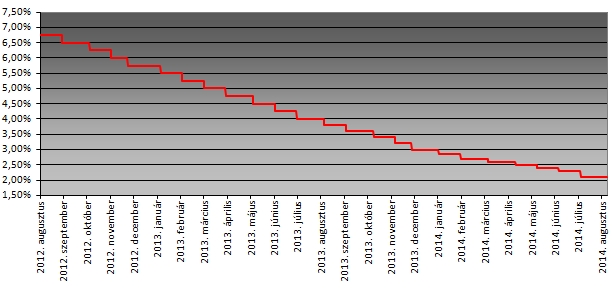

A mai volt az első kamatdöntő ülés azóta, hogy a legutóbbi döntést követően a jegybank bejelentette: véget ért a két éven át tartó, összesen 490 bázispontos kamatcsökkentési ciklus.

A Reuters hírügynökség múlt heti felmérésébe bevont 16 elemzőből 15 mondta azt, hogy kamattartás várható. Egyedül a Danske Bank szakembere nem hitt Matolcsyéknak, és úgy vélte, hogy újabb 10 bázisponttal csökkenhet az irányadó ráta.

Marad az alapkamat - de meddig?

Az MNB tervei szerint 2015 végéig a jelenlegi 2,1%-os szinten marad az alapkamat. Hogy ez valóban így lesz-e, az sok mindentől függ - főleg külső hatásoktól. Az elemzői konszenzus szerint 2014 decemberéig 2,1 százalékon marad a magyar alapkamat, de 2015 végére 2,9 százalékig emelkedhet, az infláció gyorsulása és a Fed kamatemelése miatt.

Neil Shearing, az egyik legnagyobb londoni pénzügyi-gazdasági elemzőház, a Capital Economics felzárkózó piacokkal foglalkozó főközgazdásza a kamatdöntés utáni kommentárjában közölte: a cég központi előrejelzési forgatókönyve jelenleg az, hogy az MNB leghamarabb 2015 harmadik negyedévében kezd fokozatos monetáris szigorításba, és 2015 végéig 2,50 százalékra, 2016 végéig 3,00 százalék környékére emeli alapkamatát.

A Monetáris Tanács délután 3 órakor teszi közzé indoklását; ebből megtudhatjuk, hogy hogyan ítéli meg a jegybank a jelenlegi inflációs és gazdasági növekedési folyamatokat.

Nem történt semmi olyasmi, amiért meglepetést kellett volna okozni

A július végi jegybanki kommunikáció fényében csak az igazán élénk fantáziájú elemzők várhattak más kimenetelt, mint a mai döntés – az irányadó kamatszint 2,1%-on tartása teljes mértékben megfelel a piaci konszenzusnak, írja kommentárjában Pintér András, a Budapest Alapkezelő portfoliómenedzsere. Az előző ülés óta ugyanis a geopolitikai konfliktusok ellenére sem történt olyan tőkepiaci mozgás, amely a döntéshozókat korábbi álláspontjuk felülvizsgálatára késztethette volna. Különösen annak fényében, hogy az akkor megfogalmazott előretekintő iránymutatás – amely szerint a jegybank legalább 2015 végéig tartani szeretné a jelenlegi alapkamat-szintet – hitelességének erősítéséhez időre van szükség.

Ha nem lesz devizahitel, kit érdekel majd a gyenge forint?

Az Equilor gyorselemzése arra is felhívja a figyelmet: az MNB nem véletlenül elkötelezett amellett, hogy alacsony kamatszintet tartson: a devizahitelek kivezetése után a forinthitelek kamata a fontos, mind a kinnlevő állomány, mind a várhatóan felfutó hitelezés szempontjából. Ha nincs devizahiteles állomány, az EUR/HUF árfolyama is gyengébb lehet. A fő kérdés az, hogy milyen forintárfolyam mellett tartható fenn az államadósság csökkenő pályája.

Több európai ország esetében is hasonló tendenciák jelentek meg.

Több európai ország esetében is hasonló tendenciák jelentek meg.