|

| Az alapkamat alakulása |

Miért vágtak megint?

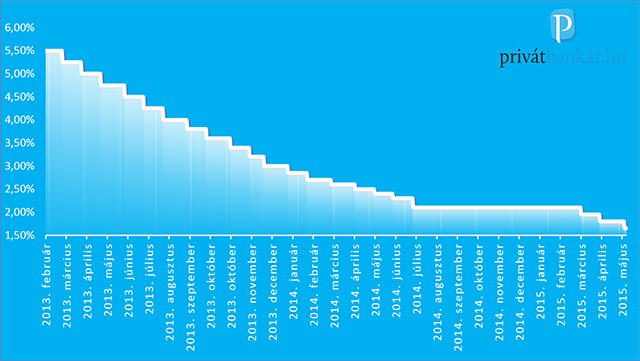

A várakozásoknak megfelelően a jegybank folytatta a múlt hónapban újraindított kamatvágásokat, és ismételten 15 bázisponttal vitte lejjebb az irányadó rátát. "Az elmúlt egy hónapban a hazai környezet nem sokat változott. A legfrissebb inflációs adat ugyan magasabb lett a vártnál, kicsit meghaladva a jegybank márciusi inflációs jelentésében szereplő alappálya értékét, azonban a hosszabb távú kilátások nem változtak, az infláció csak lassan tér majd vissza a jegybanki célértékhez" - olvasható, Bebesy Dániel, a Budapest Alapkezelő portfoliómenedzserének kommentárjában.

|

| Bebesy Dániel |

A második negyedéves növekedési adat a várakozásokhoz képest gyengébb lett, és megerősíti azokat az előrejelzéseket, amelyek szerint a tavalyi erős növekedést követően a gazdaság lassulásnak indult, ami szintén érv lehetett a monetáris enyhítés mellett. A kamatcsökkentés biztonságosságát növeli, hogy a múlt héten pozitívra változtatták az ország adósság hitelminősítési kilátásait, így egyre valószínűbb, hogy Magyarország befektetésre ajánlott kategóriába kerül vissza, talán már az év vége előtt.

Bebesy megjegyzi, a nemzetközi környezetben inkább kedvezőtlen változásokat láthattunk az elmúlt hetekben. A fejlett piaci állampapír hozamok május elején tovább emelkedtek, és ez érthető módon a feltörekvő piaci kötvényeket is negatívan érintette. A hazai piacon a szereplők még egy kamatvágásra számítanak, azonban a hozamgörbe jelentősen meredekebbé vált, a hosszabb lejáratú magyar állampapírok iránt ilyen alacsony kamatok mellett visszaesett a kereslet, a külföldi befektetők kezében lévő állomány folyamatosan csökken.

Kivárnak?

Az MNB többször is megerősítette, hogy az óvatos kamatcsökkentés mindaddig folytatódhat, amíg az a középtávú inflációs cél elérését támogatja. A júniusi kamatdöntés kapcsán a jegybank friss negyedéves Inflációs jelentést is közzétesz majd, ami további kapaszkodót ad majd a kamatpályát illetően.

"Az MNB a nyáron a kivárás stratégiáját fogja követni, ezért az esetleges további kamatcsökkentéseket a szeptemberi Inflációs jelentéstől teszi majd függővé. Ezen időszak alatt nem csupán a lengyel kamatpályáról, hanem a globális gazdasági folyamatokról is bővebb képet kapunk" - véli Kiss Mónika, az Equilor senior elemzője.

Nem lesz meglepetés a jegyzőkönyv

A monetáris tanács ma három órakor megjelenő állásfoglalásában röviden értékeli majd a makrogazdasági folyamatokat. Kiss Mónika szerint a közlemény feltételezhetően nem tartalmaz majd nagy meglepetést: a gazdaság növekedése folytatódhat, de kapacitáskihasználtság csak fokozatosan javulhat a külső piacok elhúzódó kilábalása miatt. Az inflációs nyomás tartósan mérsékelt maradhat.

Mennek a találgatások, meddig csökken

Suppan Gergely, a Takarékbank elemzője szerint az MNB a kamatcsökkentési sorozat folytatását lényegében előkészítette, mivel a 3 százalékos inflációs cél középtávú elérését a korábbinál lényegesen

|

| Suppan Gergely |

alacsonyabb alapkamat esetén látja reálisnak. Az elemző kommentárjában kifejtette: az olajárak zuhanása, valamint a deflációs európai környezet hatására importált negatív infláció a korábbi előrejelzéseknél lényegesen mélyebbre nyomta az inflációt, így az MNB inflációs prognózisa is érdemben csökkent.

A külső monetáris feltételek szintén adottak a kamatcsökkentéshez, illetve annak folytatásához is - jegyzi meg Suppan. "Mivel mind az inflációs, mind a nemzetközi feltételek feltehetően kedvezőek maradnak, a kamatcsökkentések folytatására számítunk, ezért várakozásunk szerint júniusig 1,50 százalékra csökkenhet az alapkamat" - írja az elemző.

Jövőre jön csak a változás

A tartósan alacsony kamatszintet a feltehetően továbbra is igen laza nemzetközi környezet (az EKB 2016 szeptemberéig folytatja a kötvényvásárlási programját), valamint a hazai kockázati megítélés folyamatos javulása, a külső sérülékenység érdemi csökkenése és a várható hitelminősítői felminősítések is támogathatják. Így kamatemelésre legkorábban jövő év őszétől számítunk, 2015 végén az alapkamat 1,50 százalékon, 2016 végén 1,80 százalékon állhat - véli az elemző.

Vízválasztó lesz a következő kamatülés

Korábban még a londoni elemzők is egyetértettek, hogy biztos a mai kamatvágás. Most már csak az a kérdés, hogy mi várható a nyáron?

Paul Fage, a TD Securities globális befektetési tanácsadó csoport londoni részlegének felzárkózó piacokkal foglalkozó vezető közgazdásza szerint a mai kamatcsökkentés után júniusban egy 0,15 százalékpontos csökkentéssel befejezi az enyhítési ciklust. Fage szerint azonban az utóbbi időszak inflációs meglepetései után valamelyest növekedett annak az esélye, hogy a mai kamatcsökkentés volt az utolsó a jelenlegi ciklusban. A Royal Bank of Scotland bankcsoport londoni elemzői szerint "június lesz a vízválasztó" a monetáris enyhítés további menete szempontjából, mert akkor jelenik meg az új inflációs jelentés, és az MNB hajlamos e jelentésekhez kötni a monetáris ciklusok irányváltásait.

Az RBS londoni elemzőinek jelenlegi várakozása az, hogy a monetáris tanács a harmadik negyedévben is minden egyes kamatdöntő ülésen csökkenti az alapkamatot, és a kérdés csak az, hogy júniusban az MNB átvált-e 0,10 százalékpontos lépésenkénti ütemre az eddigi 0,15 százalékpontról.

Ha mégis vágnak, meddig?

A Goldman Sachs bankcsoport előrejelzése az, hogy az MNB a jelenlegi enyhítési ciklusban egészen 1,25 százalékos alapkamatig folytatja a csökkentéseket. Ez jelentős módosítás, a Goldman Sachs eddig ugyanis 1,6 százalékos alapkamaton várta az MNB enyhítési ciklusának végét. A cég vezető londoni elemzője szerint azonban a kamatcsökkentési mozgásteret szélesítik a jelenlegi és a rövid távú inflációs kilátások.

Óvatosság

Pasquale Diana, a Morgan Stanley vezető londoni közgazdásza szerint az elmúlt hetek piaci turbulenciája elvileg már most is indokolna valamelyes óvatosságot - például a kamatcsökkentések szüneteltetése vagy ütemének mérséklése formájában -, az MNB-t azonban nem elsősorban az abszolút, hanem a relatív kockázati mérőszámok érdeklik, és az idén eddig Magyarország relatív kockázati mutatói a térségi társgazdaságokhoz mérve nem romlottak.

Meddig gyengül a forint?

A további kamatcsökkentések újabb lendületet adhatnak a forint gyengülésének, így a második félévben 310 euró/forint feletti árfolyamra sem kizárt. „Az MNB kamatcsökkentési ciklusának folytatása stabilan tartja a rövid futamidejű állampapírok hozamait. A hosszú távú kötvények esetében azonban az év végéhez közeledve a Fed szigorítás miatt hozamemelkedésre lehet számítani, mivel kérdéses, hogy a második félévben várhatóan élénkülő infláció mellett tolerálnák-e a befektetők a negatív reálkamat kialakulását” - nyilatkozta korábban Horváth István, K&H befektetési igazgatója.

Eldőlni látszik Paks sorsa.

Eldőlni látszik Paks sorsa.