Babos Dániel és Kicsák Gergely, a Magyar Nemzeti Bank szakértőinek szakcikkét publikáljuk a Privátbankár.hu-n.

A 2016-ra várható hiány az elmúlt évek tükrében

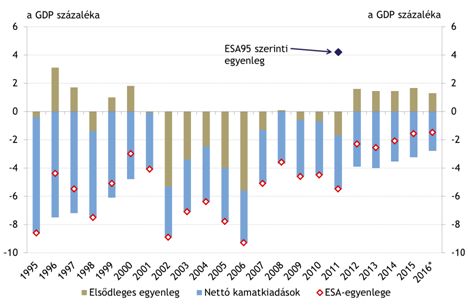

Az eddigi adatok alapján a 2016-os hiány historikusan alacsony lehet. Az ezredfordulót követően rendkívül magas, átlagosan 6 százalékos költségvetési hiány volt jellemző Magyarországra, amit a 4 százalék körüli vagy azt meghaladó kamatkiadások és az elsődleges egyenleg deficite együttesen eredményezett. A hiány alakulása miatt hazánk az EU-ba történő belépéstől folyamatosan túlzott deficit eljárás (EDP) alatt állt. A válság kitörésekor szükségessé aggrevált egy gyors költségvetési kiigazítás, így az ESA-deficit 4 százalék közelébe mérséklődött, de a keresletszűkítés kedvezőtlenül hatott a gazdasági növekedésre. 2010-től azonban érdemben megváltozott a költségvetési politika, és az eredményszemléletű deficit 2011 után tartósan a maastrichti kritérium szerinti 3 százalék alatt alakul. Erre korábban Magyarországon az összehasonlítható adatok szerint nem volt példa, és az alacsony hiánynak köszönhetően hazánk 2013-ban kikerült az EDP-eljárás alól. 2013 óta a hiány évről évre tovább csökken és a jelenlegi folyamatok mellett idén ismét 2 százaléknál alacsonyabb lehet a költségvetési deficit.

|

| 1. ábra: Az eredményszemléletű egyenlegek és a nettó kamatkiadások alakulása (a GDP százalékában) Forrás: KSH, Eurostat, MNB-előrejelzés Megjegyzés: *A 2016-os adatok az MNB szeptemberi Inflációs jelentéséből származnak. A nyugdíjrendszer átalakítása miatti imputált kamatokat nem a kamatkiadások között, hanem az elsődleges egyenlegben vettük figyelembe. |

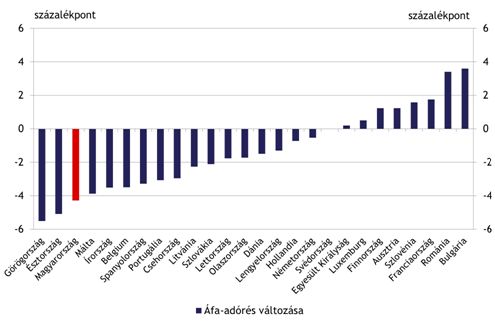

| Az adórés a tényleges adóbevétel és az elméletileg beszedhető adóbevétel becsült összege közötti különbség, amivel az illegális áfacsalások mértékét kívánják megbecsülni. Az elméletileg beszedhető adóbevételt úgy számolják, hogy az egyes elméleti adóalapokat (pl. háztartások fogyasztása, közösségi fogyasztás, beruházás) megszorozzák a termékszerkezettel súlyozott átlagos adókulccsal. |

A 2012-től folyamatosan alacsony hiány fennmaradását a stabil elsődleges többlet segítette, amihez a kedvező alapfolyamatok mellett jelentősen hozzájárultak a strukturális reformok, közte a gazdaságfehérítő intézkedések. Az Európai Bizottság elemzése szerint az intézkedések hatására Magyarországon az áfa-adórés (lásd keretes írásunkat!) változása a 3. legnagyobb csökkenést mutatta az egész EU-ban. A gazdaság fehéredését az Európai Bizottság elemzése és az MNB költségvetési folyamatokat elemző kiadványai (az Inflációs jelentés Költségvetési folyamatokról szóló alfejezete, illetve a Költségvetési jelentés) alapján több intézkedés is segítette, amelyek az adóalapok növekedése miatt az állami adóbevételek növekedését okozták.

Az online pénztárgépek NAV-hoz történő bekötése és az EKÁER rendszer bevezetése jelentős áfabevétel-növekedést eredményezett, illetve közvetve a bérek fehéredését is segítette, ugyanis csökkent a feketén kifizethető jövedelmek mértéke. A bérjövedelmek fehéredését pedig közvetlenül segítette az egykulcsos személyi jövedelemadó bevezetése, amelynek köszönhetően jelentősen csökkent a régiós és európai uniós szinten is kimagasló adóterhelés a többletmunkából származó jövedelem esetén. A gazdaság fehéredése mellett kiadási oldalon az állami pénzbeli transzferek GDP-arányos csökkenését okozó intézkedések segítették az elsődleges többlet fennmaradását, bevételi oldalon pedig a foglalkoztatottság bővülése miatt növekvő személyi jövedelemadó és járulékbevételek, illetve a szektorális adók bevezetése is hozzájárult az alacsony hiány fennmaradásához.

|

| 2. ábra: Az áfa-adórés változása 2013-ról 2014-re az EU tagállamaiban (százalékpont). Forrás: Európai Bizottság |

A 2012 óta stabil elsődleges többlet mellett 2013-tól a nettó kamatkiadások csökkenése is hozzájárult az egyenleg folyamatos javulásához. A kedvező nemzetközi környezetben a javuló hazai makrogazdasági folyamatok és a jegybanki intézkedések hatására a magyar állampapír-piaci hozamok jelentősen csökkentek. A GDP-arányos kamatkiadások 2013 és 2015 között gyors ütemben, mintegy 1 százalékponttal csökkentek, és az Európai Bizottság, illetve az MNB előrejelzése szerint is további dinamikus csökkenés várható. A 2017-ig bekövetkező mérséklődéssel együtt az egész EU-n belül hazánkban csökkennek a legnagyobb mértékben a kamatkiadások. A tartósan alacsony állampapír-hozamok az államadósság fokozatos átárazódásával továbbra is hozzájárulnak az állami kamatkiadások dinamikus mérséklődéséhez.

Az idei alacsony hiány alakulásának okai

Az MNB szeptemberi Inflációs jelentése alapján 2016-ban a költségvetés hiánya a GDP 1,4-1,5 százaléka lehet, ami érdemi mozgásteret jelent a költségvetési törvényben szereplő 2 százalékos hiánycélhoz képest. A költségvetési törvényben tervezettnél kedvezőbb hiányt többek között az adóbevételek – foglalkoztatottság növekedésének is betudható – kedvező alakulása, valamint a kamatkiadások csökkenése okozhatja. A költségvetési kiadások csökkenéséhez azonban az is hozzájárul, hogy az előző évhez képest a tervezettnél nagyobb mértékben estek vissza az állami szektor beruházásai az első félévben. Mindezek nyomán az MNB szeptemberi Inflációs jelentése szerint – az Országvédelmi Alap felhasználásától függően – 1,4-1,5 százalék lehet a hiány mértéke, amennyiben terv szerint teljesülnek az idei jelentős egyedi bevételek (mint például a növekedési adóhitel, ami negyedévente kerül befizetésre, valamint a földárverésből származó bevétel, amelyből viszont még nem könyvelt el érdemi bevételt a költségvetés). Az aggregált keresletet nézve a fiskális politika a tervezett enyhe keresletélénkítő hatással szemben lényegében semleges lehet 2016-ban az alacsony hiány következtében.

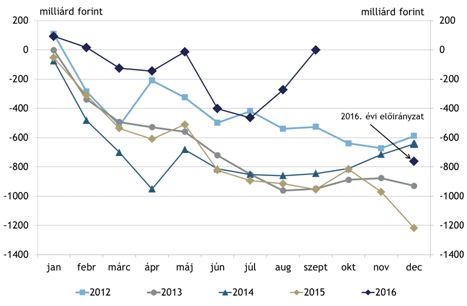

A költségvetés kumulált pénzforgalmi hiánya az első kilenc hónapban jelentősen elmaradt az elmúlt években látott szinttől. Bevételi oldalon főként a munkát terhelő adók dinamikus növekedése járult hozzá az alacsony pénzforgalmi hiány kialakulásához. Az év első kilenc hónapjában az erőteljes munkaerő-piaci konjunktúrának köszönhetően jelentős mértékben – körülbelül 250 milliárd forinttal – meghaladta a munkát terhelő adóbevételek értéke a tavalyi szintjét, annak ellenére, hogy a személyi jövedelemadó kulcsa 15 százalékra csökkent. A növekedési adóhitelhez kapcsolódó többletbevétel szintén hozzájárult az elmúlt éveknél alacsonyabb finanszírozási igény kialakulásához. Figyelemre méltó továbbá, hogy az áfabevételek mértéke nem csökkent tavalyhoz képest a célzott áfacsökkentések és az állami beruházások visszaesésének ellenére sem, ami a fogyasztás bővülésével magyarázható.

A gazdaság bővüléséből származó többletbevételek ellensúlyozzák az év eleji adócsökkentések hatását. 2016-ban több érdemi adócsökkentésre is sor került, ennek ellenére az egyenleg továbbra is stabilan alacsony maradhat. A célzott áfa-csökkentések keretében mérséklődött az új lakások és a sertés hús áfája. Ezen felül csökkent a személyi jövedelemadó és növekedett a családi adókedvezmény mértéke. A lakosság adóterhe mellett a bankadó csökkentésével a bankrendszer adóterhe is mérséklődött. Ezen intézkedések hatását teljes mértékben ellensúlyozta a foglalkoztatottság bővüléséből, valamint a munkabérek dinamikus növekedéséből származó többletbevétel.

Kiadási oldalon a fegyelmezett gazdálkodás mellett az uniós kifizetések alacsony mértéke, illetve a csökkenő kamatkiadások okozzák az elmúlt éveknél alacsonyabb pénzforgalmi hiányt. A 2007-2013-as uniós ciklusból a kifizetések mértéke idén már csak szerényebb összegű lehet, míg az új 2014-2020-as ciklusból a kifizetések felfutása csak szeptemberben ugrott meg jelentős mértékben. Az uniós kiadások mértéke így idén sokkal alacsonyabb volt az év első kilenc hónapjában a tavalyinál, ami jelentős megtakarítást jelentett a költségvetés számára, másfelől azonban ez kedvezőtlen a gazdasági teljesítmény alakulására, különösen a beruházásokra nézve. A költségvetési szervek saját kiadásai esetében továbbra is a feszes gazdálkodás figyelhető meg. Az alacsony kamatkörnyezet hatására a kamatkiadások évről-évre mérséklődnek, hozzájárulva a pénzforgalmi kiadások csökkenéséhez. Az idén bekövetkezett hozamcsökkenés nagyobb mértékű volt a költségvetési törvényben feltételezettnél is.

|

| 3. ábra: A költségvetés pénzforgalmi egyenlegének alakulása az elmúlt években Forrás: Magyar Államkincstár |

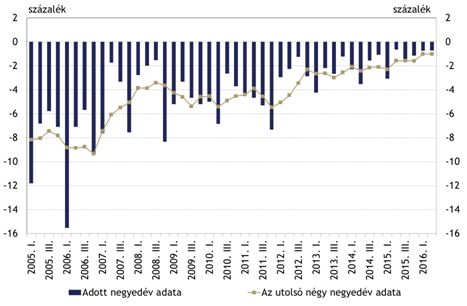

Az első féléves nemzeti számlás adatok is megerősítik, hogy az idei eredményszemléletű hiány alacsonyabb lehet a kormányzati célnál. Az első féléves nemzeti számlás adatok alapján a GDP-arányos eredményszemléletű hiány az elmúlt négy negyedévben 1 százalék volt, míg az első félévben a GDP 0,7 százalékát tette ki a hiány. A második félévben az alapfolyamatokon kívül egyedi tételek is jelentős hatással lehetnek a költségvetés egyenlegére, ugyanakkor ezen tényezők eredője közel semleges lehet. Az év hátralévő részében érkezik be várhatóan a költségvetésbe az állami földek értékesítéséből származó bevétel, valamint a növekedési adóhitel idei hátralévő része. Ezek hiánycsökkentő hatását azonban mérsékelheti a lakástámogatások igénybevételének, illetve az uniós támogatásoknak a felfutása. (Az uniós támogatások esetében csak a hazai társfinanszírozás összege növeli az ESA-hiányt.) Várhatóan az év második felében az egyedi tényezők eredője nagyságrendileg semleges lesz, emellett folytatódnak az államháztartás szempontjából kedvező alapfolyamatok, így a költségvetési törvényben szereplő célnál érdemben alacsonyabb lehet a hiány.

|

| 4. ábra: Az államháztartás nettó finanszírozási képessége a GDP százalékában. Forrás: MNB |

A közérdekű vagyonkezelő alapítványok pedig megszűnnek.

A közérdekű vagyonkezelő alapítványok pedig megszűnnek.

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el