Nagypál József, az alapkezelő porfoliómenedzsere az idei évvel kapcsolatban elmondta: jól látható, hogy a nagy jegybankok továbbra sem engedik el a piacok kezét, és ez a globális növekedés törékenysége miatt a jövőben is így marad.

A Fed kivonulása után a Bank of Japan és az Európai Központi Bank (EKB) rekord méretű stimulussal és likviditással segíti a piacokat. Az elemző szerint a főbb devizapiaci mozgásokat a nagy makrogazdasági trendek fogják meghatározni 2015-ben.

A további dollárerősödés, az erősödő deflációs kockázatok, és tőkekiáramlások miatt a feltörekvő piaci deviza- és kötvénypiacok nagyon sérülékenyek maradnak, és jelentős kockázatot jelentenek a világgazdaság egészére.

Nagyot gyengült a pénzünk

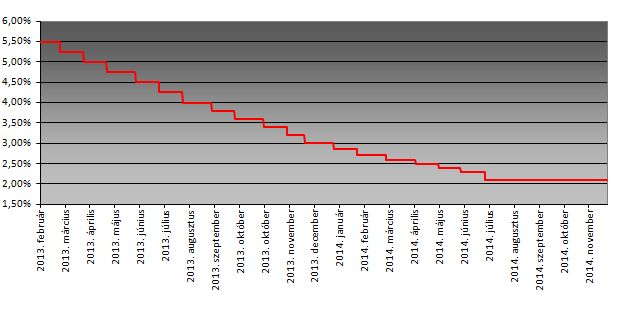

Magyarországgal kapcsolatban Nagypál József megjegyezte: a nagy amerikai befektetők a piaci hiedelmek ellenére nem adták el tavaly magyar kötvénykitettségüket, és a magyar hozam csak csökkenni tudott az elmúlt egy évben. Bár a forint valóban gyengült a dollárral szemben a rekord alacsony, 2,1 százalékos jegybanki alapkamat következtében, az euróval szemben rövid periódusoktól eltekintve végig stabil maradt 2014-ben.

Jelenleg több elemzőház is elképzelhetőnek tartja, hogy az európai deflációs kockázatok hatására az MNB ismét csökkenti az irányadó kamatot, és újabb hozamcsökkenés várható a magyar hozamgörbe rövid végén. A rövid hozamok már további 30 bázispontos kamatcsökkentést áraznak.

Ragadós lehet a pánik?

Nagypál József a nemzetközi hangulattal kapcsolatban kifejtette, hogy a rubelpánik után kezdenek megnyugodni a piacok, de a lehetséges középtávú szélsőséges kimenetek valószínűsége nem csökkent számottevően. A világgazdasági növekedés törékeny, és bár a feltörekvő országok jegybankjai jelentős devizatartalékokat halmoztak fel, a fertőzés veszélye nem csökkent - véli a szakértő.

A szíriai háború mellett az orosz-ukrán geopolitikai konfliktusnak messzemenő globális következményei vannak a biztonságpolitikára, az eszközárakra, és az európai és világgazdasági folyamatokra. "Csak remélni tudjuk, hogy 2015-ben a háborús konfliktusok száma és intenzitása csökkenni fog a világban" - mondta Nagypál József.

Erre veheti az irányt a dollár

A szakértő szerint látható, hogy az Egyesült Államok gazdasága áll fel leggyorsabban a 2008-as pénzügyi válságból, ehhez képest az amerikai 10 éves hozam a januári 3 százalékról 2 százalékra csökkent. A szakértő 2015-re emelkedő dollárhozamokra számít, amit segíthet, hogy várakozása szerint az év közepéig a Fed megkezdi a kamatemelési ciklust és a rövid hozamok normalizálását.

És erre az euró

Az EKB a jogi problémák és német gazdaságpolitikai vezetés fenntartásai ellenére az év elején várhatóan megkezdi az eurózóna állampapírok vásárlását, ami tovább csökkentheti, illetve a jelenlegi szinteken stabilizálhatja a hozamszinteket az eurózónában. "Az EKB és Fed mérlegének ellentétes irányú változása, valamint a növekedési differenciák miatt az euró 2015-ben tovább gyengülhet a dollárral szemben" - jelezte Nagypál József.

A várhatóan magasabb amerikai hozamok magasabb hozamfelárakat eredményeznek a feltörekvő országokban. Az alacsony globális növekedés és deflációs kockázatok, a "drasztikusan csökkenő" olajár, és az általános dollárerősödés miatt a feltörekvő piaci devizák jelentősen gyengültek az elmúlt időszakban. A devizagyengülés, illetve dollárerősödés az alacsony globális hozamkörnyezet ellenére nyomás alá helyezte a magas kockázatú feltörekvő-piaci kötvényeket. "Ha a dollárhozamok emelkedésnek indulnak, vagy a dollár tovább erősödik, akkor további hozamemelkedés várható a feltörekvő piaci felárakban is" - véli a Pioneer menedzsere.

Egy reptéri kiszolgálóautó is művelet kulcsrésze volt.

Egy reptéri kiszolgálóautó is művelet kulcsrésze volt.