Fiatalok, többgyermekes családok lakáscélú kölcsöneinek állami támogatása

Ez a támogatási forma felhasználható új lakás építésére és vásárlására, ebben az esetben számít az igénylő kora, illetve a nevelt gyermekek száma. Ha a támogatást lakásfelújításra használják fel, akkor az életkortól függetlenül igényelhető.

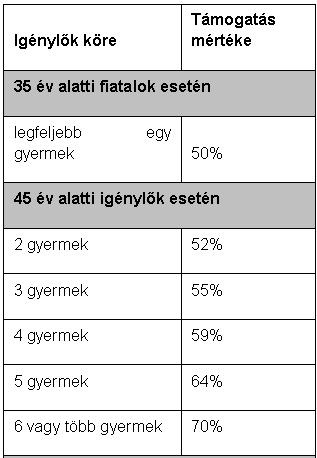

A kamattámogatás mértéke 35 év alatti fiatalok számára, akiknek legfeljebb egy gyerekük van 50 százalékos, a 45 év alattiaknak 2 gyermek esetén 52, 3 gyermek esetén 55, 4 gyerek esetén 59, 5 gyerek esetén 64, 6 vagy több gyerek esetén 70 százalék - mondta Szabó Ákos, a PÁTRIA Takarék lakossági hitelüzletág vezetője a Privátbankárnak.

Az igényelhető kamattámogatott hitel nagysága a fővárosban és a megyei jogú városokban maximum 12,5 millió, egyéb településen maximum 10 millió forint. A korszerűsítési hitel esetén pedig az igényelhető hitel nagysága maximum 5 millió forint lehet - mondta Szabó Ákos.

A kölcsön kamatainak megfizetéséhez az állam a kölcsön futamidejének lejártáig, de legfeljebb húsz évig nyújt támogatást.

Otthonteremtési kamattámogatott lakáshitelek

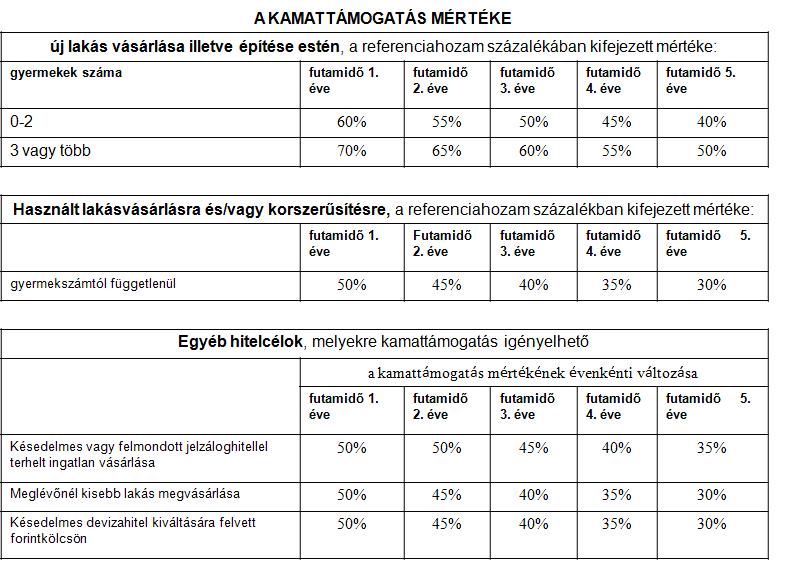

Azon hitelekre jár ez a kamattámogatási forma, amelyek lakásépítésére, új vagy használt lakás vásárlására, vagy lakáskorszerűsítésre vesznek fel.

A beruházás költsége új lakásvásárlás vagy építkezés esetén maximum 30, használt lakásvásárlás és korszerűsítés esetén pedig 15 millió forint lehet. Az igényelhető kamattámogatott hitel nagysága pedig új lakásvásárlás vagy építés esetén maximum 10, használt lakásvásárlás, korszerűsítés esetén maximum 6 millió forint. Az otthonteremtési kamattámogatott lakáshitelekre állami támogatás 5 évig jár.

Új lakás vagy használt lakás? Nem mindegy

|

| Szabó Ákos, a PÁTRIA Takarék lakossági hitelüzletág vezetője |

A Privátbankár kérdésére a PÁTRIA Takarék szakembere azt válaszolta, hogy azoknak az ügyfeleknek, akik új lakás építésében vagy vásárlásban gondolkoznak a Fiatalok, valamint többgyermekes családok lakáscélú kölcsönét ajánlják. Itt az állami támogatás 20 évig jár és a gyermekek számának növekedésével a kamattámogatás mértéke is nő. Fontos, hogy figyelembe vegye a kérelmező az építés esetén maximális bekerülési költséget vagy vásárlás esetén a maximális vételárat, továbbá a felvehető hitel nagyságát - mondta a szakértő.

Használt lakás vásárlása, valamint korszerűsítési munkák finanszírozása esetén az otthonteremtési kamattámogatott lakáshitelek ajánlottak, kiemelten azon ügyfelek esetén, ahol rövidebb (maximum 60 hónap) futamidőben gondolkoznak – mondta Szabó Ákos.

Az otthonteremtési kamattámogatott lakáshitelek kamattámogatása az 5. év után megszűnik, ezért érdemes arra is időben odafigyelni, hogy az 5. év után a hitel kiváltásával egy versenyképes piaci kamatozású lakáscélú hitelt válasszunk.

A PÁTRIA Takarékszövetkezetnél például a törlesztőrészletek havonta azonos mértékben, annuitásos módszerrel fizethetők vissza, melynek köszönhetően a teljes futamidőre visszafizetendő kamat mértéke alacsonyabb, mint az eltérő (lineáris, vagy egyenlő tőketörlesztéses módszerrel kalkulált) módon, de azonos kamatkondícióval árazott hitelek esetében - mondta a szakember.

A támogatás megválasztásakor azonban fontos, hogy felmérjük a pontos célt. Az ügyfél céljának ismeretében tudjuk bővíteni vagy adott esetben szűkíteni az adható támogatások körét - mondta a PÁTRIA szakértője. Mivel egy-egy célra akár több fajta támogatás is adható, így elengedhetetlen az ügyfél elképzelésének részletes ismerete.

Bankokon keresztül lehet a támogatást igényelni

Mivel minden esetben pénzintézeten keresztül történik a kamattámogatott hitel vagy a vissza nem térítendő támogatás igénylése, érdemes először ott érdeklődni arról, hogy foglalkoznak-e a fenti támogatásokkal, ahol az igénylő bankszámlát vezet - mondta Szabó Ákos.

A szakmai után lakossági egyeztetés is lesz.

A szakmai után lakossági egyeztetés is lesz.