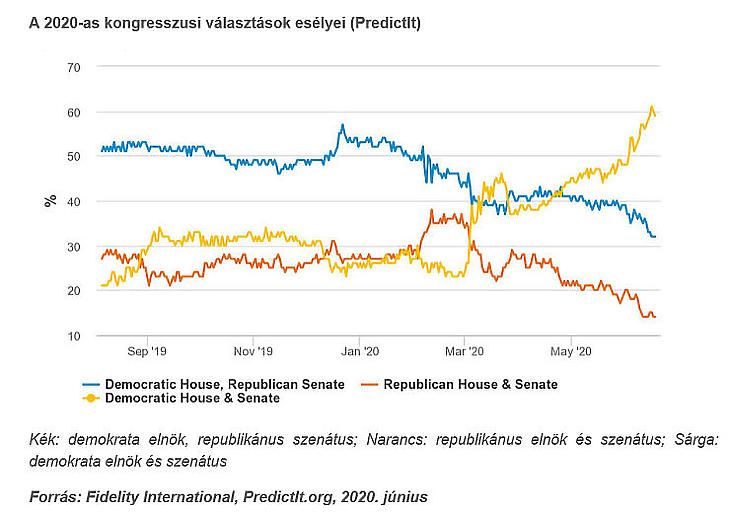

Trump számára nem jó ómen, hogy Calvin Coolidge 1924-es újraválasztását kivéve eddig még egyetlen elnöknek sem sikerült másodszor is elnyernie a választók bizalmát, ha a választások előtti 24 hónapban recesszió volt az Egyesült Államokban. Ráadásul ha a másik oldal szerzi meg az elnöki széket, akkor jó eséllyel a szenátusban is fordul a kocka, így a demokraták kezébe kerül a kormányzati irányítás végrehajtó és törvényhozó ága is.

Első lépés: Felszítani a Kínával folytatott kereskedelmi háborút

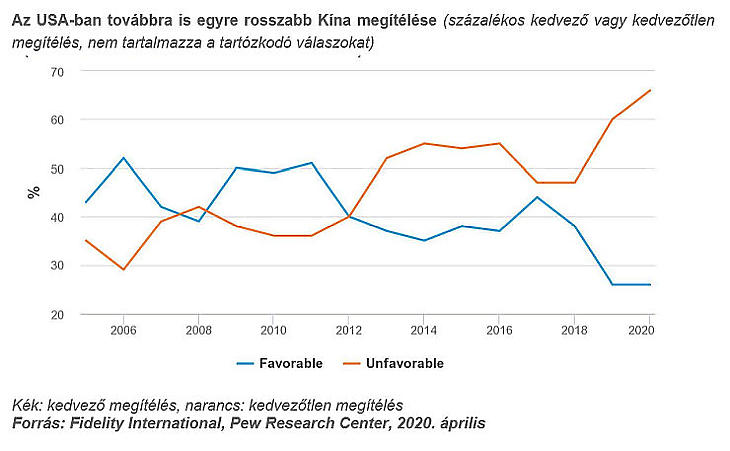

2020 elején sok befektető azt hitte, hogy az USA és Kína közötti főbb vitás kérdéseket sikerült elsimítani a kereskedelmi megállapodás első fázisának tavalyi aláírásával. Csakhogy a Covid-19 által előidézett recesszió keresztülhúzta a számításokat. Trump azért írta alá az első fázisról szóló megállapodást, hogy a választások évében megóvja a gazdaságot a kereskedelmi háború kedvezőtlen hatásaitól, de ez a téma azóta kifulladt. A legújabb közvélemény-kutatások egyértelműen azt mutatják, hogy az amerikaiak többsége Kínát okolja a világot elborító járványért, aminek hatására a Trump-rezsim ölébe hullott a tökéletes bűnbak. Ezt látszik igazolni az is, hogy Trump újabban többször is emlegette a „kínai járványt”, vagy hogy Robert Lighthizer, az USA kereskedelmi főtárgyalója arra ösztönzi az USA vállalatait, hogy ellátási láncukból iktassák ki az olyan országokat, mint Kína, amelyek szerinte nem tisztességes eszközökkel folytatják a kereskedelmi versenyt.

A jelek szerint ez a stratégia eddig bevált, mivel az USA-ban továbbra is egyre negatívabban ítélik meg Kínát. Úgy tűnik, hogy a világ két vezető gazdasági hatalmának viszonya középtávon biztosan nem fog javulni.

Második lépés: Novemberig minden létező eszközzel megtámogatni a gazdaságot

Trump azt persze tudja, hogy az nem lesz elég az újraválasztásához, hogy egyszerűen Kínára tolja a felelősséget: novemberig azt is el kell érnie, hogy a gazdaság látványosan magához térjen. A Fidelity szerint az a fő oka annak, hogy kormánya a járvány elfojtására vonatkozó meggyőző bizonyítékok nélkül döntött a gazdaság jelentős részének újranyitása mellett, pedig ez számos európai és ázsiai országban a korlátozások feloldásának egyik szigorú előfeltétele volt. Ennek hatására az USA gazdasága rövid távon gyorsabban fog talpra állni, de nő a járvány második vagy akár harmadik hullámának kockázata is.

Az elnöknek óriási támogatást jelent a Fed, mely lényegében elkötelezte magát a rendhagyó módszerek, például a "helikopterpénz" és a "végtelen mennyiségi lazítás" mellett, amellyel a kormány intézkedéseinek finanszírozását biztosítja. A Fed már bejelentette, hogy tervei szerint legalább 2022-ig 0 százalékon tartja az alapkamatlábat, és a jelek szerint a munkaerőpiac fellendítését fontosabbnak tartja, mint az eszközárfolyam-buborékok növekedési kockázatának csökkentését. A Kongresszus kivételes intézkedésekkel minden korábbinál jobban megnyitotta a költségvetési csapokat is: egyes munkavállalók magasabb összegű munkanélküliségi segélyben részesülnek, mint amennyi a fizetésük lenne, ha visszatérnének dolgozni. Ennek hatására a háztartások megtakarítási aránya 30 százalék fölé szökött, amihez foghatóra legalább hatvan éve nem volt példa az országban.

Az első gazdasági mutatók ígéretesek, de a kilátások továbbra is bizonytalanok

A korai újranyitás, a helikopter-pénzek és a költségvetési politika hármasa rendkívüli lökést adott a fogyasztási kedvnek és a gazdasági talpra állásnak. A lakáshelyzet alakulásával kapcsolatban szoros figyelemmel kísért egyik mutató, a National Association of Home Builders lakáspiaci indexe júniusban rekordmértékű egyhavi növekedést produkált: miután márciusról áprilisra 72 pontról 30-ra esett, most ismét 21 ponttal emelkedett, és jelenleg 58 ponton áll. A lakáscélú jelzálog-kérelmek száma szintén visszaállt a Covid-19 előtti szintre. A gépjármű-értékesítések volumene még mindig elmarad az egy évvel ezelőttitől, de áprilisról májusra 42 százalékos emelkedést mutatott. A gyártóipar is egyre jobban magára talál, de az utazási és turisztikai szektor még nem indult be igazán, és hosszasabb lábadozás elé néz. Ennek ellenére az előrejelzések szerint a GDP a korábban példa nélkül álló kormányzati intézkedések hatására a harmadik negyedévben több mint 20 százalékkal nőhet. Azt sem szabad elfelejtenünk, hogy az eddigi munkahely-megszűnések kb. háromnegyedét csak ideiglenesnek mondják, így ezen a területen is gyors javulás várható.

A talpra állást fenyegető egyik legnagyobb veszély, hogy július végén megszűnik a magánszemélyeknek nyújtott ideiglenes támogatások jelentős része. Larry Kudlow, a Fehér Ház gazdasági tanácsadója szerint a kormányzatnak nem áll szándékában megújítani ezeket, hogy az embereket arra ösztönözze, hogy kezdjenek újra dolgozni. Ha a piac pezseg és a foglalkoztatottsági adatok is jók, akkor a Kongresszus vélhetően nem fog újabb ösztönző intézkedéseket hozni, aminek – egyéb következményei mellett – a fogyasztói kiadásokra is érdekes hatása lehet.

A szabályozói bizonytalanság következménye: a barbell-piac

Eközben a választási taktikázás és a gazdasági talpra állást forszírozó szabályozói beavatkozások jelentős bizonytalanságokat is okoznak, és a megbomlik a piaci egyensúly, mivel a befektetők a jól bevált nyerteseket, például a technológiai papírokat és az „otthonról dolgozós” papírokat részesítik előnyben, de időnként szerencsét próbálnak egy-egy különösen nehéz helyzetbe került, amúgy jó értéket kínáló részvénnyel is. A high growth részvények értékeltségével ezeken a szinteken nem nagyon tudnak a Fidelity szakértői mit kezdeni, de az tény, hogy van lendületük, míg az olcsó részvények nyilván nem véletlenül olcsók.

"Az adott körülmények között továbbra is a hosszú távú növekedési részvényeket részesítjük előnyben, amelyek többféle makrogazdasági szcenárió közepette is képesek lehetnek megállni a helyüket. Fokozatosan a ciklikus növekedési papírok arányát is növelni kezdtük, akkor vásárolva belőlük, amikor az árfolyamuk hirtelen megzuhant, mivel úgy érezzük, az USA következő három évi kilátásai a 2020-as zűrzavar ellenére is biztatóak" - teszi hozzá Al-Hilal István, a Fidelity International közép-kelet európai igazgatója.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik