Az idei évben jelentős európai felülteljesítés volt eddig megfigyelhető a részvénypiacokon. Ezen belül is kiemelkedő a bankok helyzete, melyek átlagosan 30 százalékot emelkedtek és ezzel a legjobban teljesítő iparágnak számítanak. A bankok növekvő árfolyamát indokolja, hogy az európai gazdasággal kapcsolatos kilátások folyamatosan javulnak, melyből a ciklikusságból adódóan a bankok is profitálnak. A vámok körüli bizonytalanság csak közvetve érintik őket.

Az Európai Központi Bank (EKB) kamatcsökkentési ciklusa a végefelé jár és a kamatvágások ellenére nem esett vissza a bankok profitja. A növekvő egyéb díjbevételeknek és az alacsony céltartalékolásnak köszönhetően idén összességében a tavalyi szint környékén alakulhat a bankok profitja, 2026-ban pedig ismét emelkedhet.

A kedvező iparági környezeten túl is érdemes az UniCredit részvényeit figyelni, egyrészt a bank M&A aktivitása miatt, másrészt pedig a várható magas részvényesi javadalmazás miatt.

Több vasat tart egyszerre a tűzbe

Napjainkban az UniCredit az egyik legaktívabb bank az akvizíciók terén Európában. Az elmúlt hónapokban három nagy lépést is láttunk tőle, mely közép-hosszú távon európai mércével mérve is jelentős akvizíciókhoz vezethet.

- 2024 novemberében vételi ajánlatott tett az olasz Banco BPM részvényeire. Ennek keretében minden Banco BPM-részvényért cserébe 0,175 darab új kibocsátású UniCredit-részvénnyel fizetne a bankcsoport. Az ajánlat felügyeleti jóváhagyása kapcsán jelentős jogi harc kezdődött, mely most látszik rendeződni. Az olasz hatóságok szigorú feltételeket támasztottak volna az UniCredit számára, mely feltételek mentén nem biztos, hogy megérte volna számára a felvásárlás. Ilyen feltétel lett volna 209 bankfiók kötelező bezárása (főleg Észak-Olaszországban) a túlzó piaci fölény elkerülése érdekében és kötelezték volna az UniCreditet az oroszországi kivonulásra is, továbbá korlátozásokat tartalmazott volna a BPM alá tartozó Anima Holding alapkezelővel kapcsolatban is. Az Európai Versenyfelügyelet viszont csak a fiókbezáráshoz (vagy eladáshoz) ragaszkodik és kimondta, hogy az olasz hatóságoknak nincs az ügyben illetékessége, el kell fogadniuk a brüsszeli döntést, egyúttal az orosz kivonulásra és az Anima korlátozására vonatkozó feltételeket is vissza kell vonniuk. Az enyhébb versenyjogi döntés növeli annak az esélyét, hogy a tranzakció sikeresen megvalósul.

- Tavaly szeptember óta jelentősen növelte az UniCredit a Commerzbankban meglévő tulajdonrészét. Mostanra nagyjából 29 százalékra növelte a részesedését, amit az EKB jelenleg érvényes jóváhagyása alapján 29,9 százalékig növelhet tovább. A német szabályozás alapján 30 százalékos részesedés átlépése esetén kéne vételi ajánlatott tennie a német bankra. A téma erősen átpolitizált Németországban, részben azért, mert a Commerzbank meghatározó szereplője a német vállalati hitelpiacnak, például a kkv-k esetében, másrészt pedig a német állam 12 százalékot tulajdonol a bankban, így állami beleegyezés nélkül lehetetlen lenne felvásárolni a Commerzbankot. Rövidtávon nem várható előrelépés az ügyben, de hosszabb távon aligha szimpla pénzügyi befektetőként tervez viselkedni az UniCredit. Andrea Orcel vezérigazgató szerint 2027-ig ráérnek döntést hozni a Commerzbankkal kapcsolatban.

- Idén májusban pedig a görög Alpha Bankban építettek ki egy jelentősebb, 20 százalék körüli részesedést és egyúttal felügyeleti jóváhagyást kértek, hogy 29,9 százalékig növelhessék a részesedésüket. A kommunikáció alapján jelenleg nem tervezik, hogy átlépnék a 30 százalékos küszöböt és vételi ajánlatot tegyenek. Az olasz és a német esettel ellentétben itt viszont pozitív fogadtatást kapott az UniCredit megjelenése, mind a kormányzati szereplők részéről, mind pedig az Alpha Bank vezetése részéről.

Az akvizíciók pénzügyi hatásai

Az Alpha Bank tranzakciója várhatóan 2025 végén fog zárulni. Ezt követően úgynevezett equity (magyarul: tőke – a szerk.) konszolidációval (20 százalék körül) fog megjelenni az UniCredit pénzügyi kimutatásaiban, vagyis kvázi befektetésszerűen fog megjelenni. Ez azt jelenti, hogy csak az eredmény soron jelentkezik a hatás. Az UniCredit évi 180 millió eurós eredményre számít az Alpha Banktól. A befektetés 40 bázisponttal fogja rontani az UniCredit CET1 tőkemegfelelését, ami 16,1 százalék volt az első negyedév végén. A friss számokat pedig majd a július 23-án érkező első féléves eredményből ismerhetjük meg.

A Commerzbankban július 8-ig nagyrészt derivatív pozíciókon keresztül rendelkezett kitettséggel az UniCredit, közvetlen részvénykitettsége 10 százalék alatt volt. Ennek megfelelően az UniCredit kimutatásaiban a közvetlenül birtokolt 9,5 százalék equity konszolidáció alá esett, de a nagyobb, 18-19 százaléknyi derivatív pozíció a kereskedési eredmény sort érintette. Tegnap (július 9-én – a szerk.) viszont az eddigi szintetikus pozíciók nagy részét átváltotta közvetlen részvényre, így jelenleg nagyjából 20 százaléknyi részvénnyel és további 9 százaléknyi derivatív pozícióval rendelkezik a Commerzbankban. Ez viszont átalakíthatja a Commerzbank pénzügyi részesedés nyilvántartását is. Így valószínű, hogy mostantól a 20 százalékos részesedést fogják equity konszolidációval bemutatni, az e fölötti derivatív kitettséget pedig kereskedési eredményként, de erről a második negyedéves eredményt követően tudhatunk meg többet.

Fotó: Depositphotos

A Banco BPM esetében akár teljes konszolidálásra is sor kerülhet majd, attól függően, hogy a felvásárlási ajánlat során a tulajdonrész hány százalékát szerzi meg az UniCredit. A tranzakció során két, egyaránt 16 százalék körüli CET1 tőkemegfeleléssel rendelkező bank olvadna össze és az UniCredit új kibocsátású részvényekkel fizetne, így véleményünk szerint a tőkemegfelelésre nem lenne érdemi hatással a tranzakció. A Banco BPM teljes felvásárlása 265 millió darab új UniCredit-részvény kibocsátásával járna, ami 17 százalékos részvényszám-emelkedést jelentene. Közben az UniCredit csoport eredménye 24 százalékkal emelkedne, így hígulási hatás nem lépne fel, sőt még javulna is az egy részvényre jutó eredmény, még a szinergiahatások figyelembevétele nélkül is. Ennek magyarázata, hogy egy alacsonyabb értékeltségű bankot szeretne felvásárolni az UniCredit.

Az első negyedév végén az UniCredit 7,5 milliárd eurónyi tőketartalékkal rendelkezett, ami kellő alapot adhat további részesedésszerzések finanszírozásához is.

Kedvező hozamkilátások

Az UniCredit 2024-ben összesen 9 milliárd eurót fordított osztalékfizetésre és sajátrészvény-visszavásárlásra. Osztalékpolitikája szerint legalább ezt a szintet tervezik tartani a 2025-2027 közötti időszakban is. A jelenlegi piaci kapitalizáció alapján ez 10 százalék körüli részvényesi hozamot jelentene, ami kiemelkedően magasnak számít.

Az elmúlt években még a sajátrészvény-visszavásárlás dominált, amit az is támogatott, hogy tavaly még könyv szerinti érték körül forgott a részvény, jelenleg pedig már annak másfélszeresén. Idén ez eltolódik az osztalék felé, mivel az adózott eredmény 50 százalékát tervezik osztalékként kifizetni és az e fölötti részt kívánják sajátrészvény-vásárlásra fordítani. A menedzsment 9,3 milliárd eurós eredményvárakozása 50 százalékos osztalékkifizetés mellett 5,1 százalék körüli osztalékhozamot jelentene, amelynek egy részét már kifizette a bank.

A menedzsment előrejelzése alapján 2025-ben 9,3 milliárd fölött lehet a profit, ami 2027-re 10 milliárd euróra emelkedhet. Ugyanakkor a következő évek profitjának legalább 90 százalékát részvényesi javadalmazásra kívánják fordítani, azaz a részvényesi javadalmazás továbbra is 9 milliárd euró körül (átmenetileg kicsit alatta) maradhat a mostaninak.

Átlagos értékeltség

Ahogy fent bemutattuk, az UniCredit részvényesi hozama (az osztalék és a sajátrészvény-visszavásárlás együttes hozama) kiemelkedőnek számít. Más értékelési mutatók szerint viszont csak átlagosnak tekinthető az értékeltsége, de figyelembe véve azt, hogy a potenciális akvizíciók eredmény javító hatása nem jelenik meg az előrejelzésekben az akvizíciók sikeres végrehajtásától függően lehet még további átértékelődési potenciál is a részvényben.

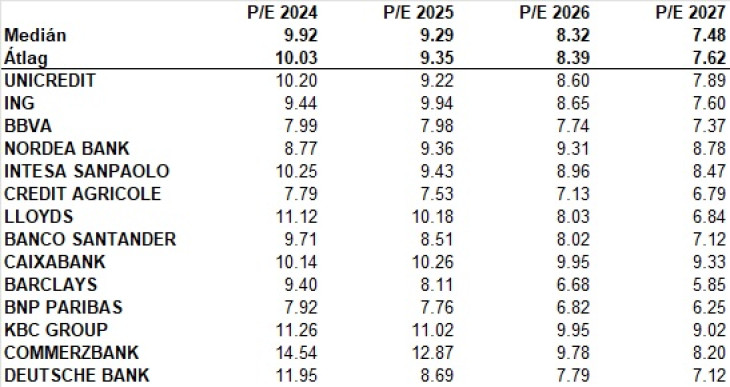

A 2025-2027 közötti előretekintő P/E ráta alapján átlagos az UniCredit értékeltsége

Forrás: Bloomberg, Erste

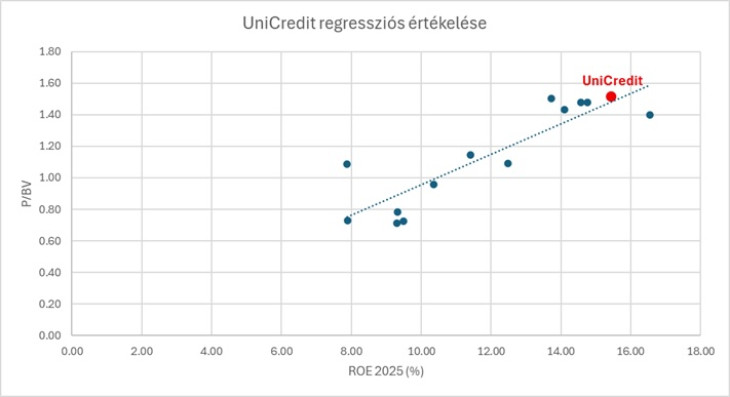

Elvégeztük az UniCredit regressziós értékelését is, mely során a 2025-re várt saját tőke arányos nyereség (ROE) és a könyvszerinti érték (P/BV) közti kapcsolat vizsgáltuk. Az UniCredit szinte pontosan ráillik a regressziós egyenesre (minimálisan a fölött helyezkedik el) vagyis ez alapján is jól árazottnak tűnik az olasz bankrészvény. Legalábbis a versenytársakhoz képest. Viszont ha a szektorba tartozó részvények ára, értékeltsége tovább emelkedik, akkor az UniCredit árfolyama és értékeltsége ezzel együtt emelkedhet.

Az UniCredit regressziós értékelése

Forrás: Bloomberg, Erste

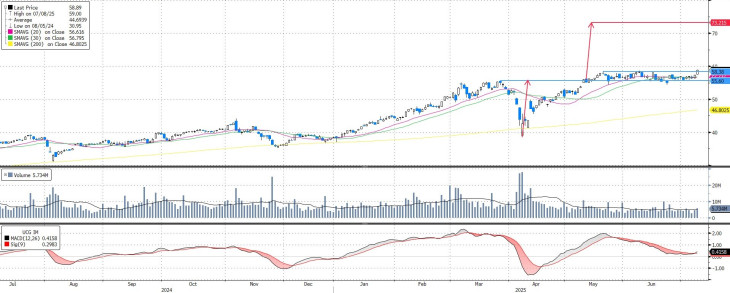

Kitörésről árulkodik a technikai kép

Az elmúlt napokban már érett a kitörés az UniCredit részvényeinél, amely végül kedden érkezett meg. A katalizátor az a hír volt, hogy az EU hivatalosan is figyelmeztette az olasz kormányt, hogy túllépett hatáskörén az UniCredit Banco BPM-re adott felvásárlási ajánlata kapcsán és felszólította, hogy a fiókbezáráson túli feltételeit vonja vissza. A kitörést erősítette, hogy az Macd indikátor is vételi jelzést adott, így egy hosszabb, emelkedő időszak következhet az UniCreditnél.

Az alakzat alapján a kiszállási pontot 73,1 euróhoz rakjuk, míg a veszteség limitáló stop-loss megbízást a rövidtávú mozgóátlagok alá, 55,9 euróhoz javasoljuk elhelyezni. Így a pozíció hozam-kockázat mutatója közelíti a 3:1 arányszámot.

Az UniCredit technikai képe

Forrás: Bloomberg, Erste

A cikk az erstemarket.hu-n jelent meg.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. Jelen dokumentum a rá irányadó jogszabályok alapján marketing közleménynek minősül, nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

- Az Erste Befektetési Zrt. felügyeleti szerve a Magyar Nemzeti Bank.

- Az ajánlást az Erste Befektetési Zrt. a kibocsátóval nem közölte.

- Az elemzésben közölt információk forrását az adott grafikon vagy táblázat alatt külön jelezzük.

Az elemzés készítése során használt módszertannal, értékeléssel, valamint a becslés, előrejelzés, célárfolyam készítésekor használt feltételezésekkel kapcsolatos további információkat az Elemzési hirdetményben találhat. Az Elemzési hirdetmény ezen túlmenően magyarázatot ad az ajánlások (Long, Short) jelentésére.

Az ajánlás a következő időtartamra (befektetési időtartam) vonatkozik: Az ajánlás a célárfolyam teljesüléséig, vagy a stop-loss aktiválódásáig érvényes.

Az ajánlás tervezett aktualizálása: Társaságunk az általa korábban kiadott elemzéseket külön nem aktualizálja.. Erre tekintettel, kérjük vegye figyelembe a fent megjelölt befektetési időtartamot, amelyre ajánlásunk vonatkozik.

Kockázati figyelmeztetés: Felhívjuk figyelmét arra, hogy az értékpapírokba történő befektetés különböző kockázatokat hordoz magában, ezért befektetési döntése meghozatala előtt körültekintően értékelje az egyes értékpapírok termékparamétereit! Társaságunknál elérhető termékekről részletes tájékoztatás – mely tartalmazza az adott termékekben rejlő kockázatokat is – a weboldalunkon található Erste Market Dokumentumok – Erste Market anyagokban érthető el. A társaságunk által terjesztett befektetési ajánlások listája a következő helyen érhető el, ugyanitt megtalálhatók az adott instrumentumra esetlegesen adott korábbi ajánlások is.

Összeférhetetlenségi nyilatkozat

A Társaság képviselői és alkalmazottai a törvények által lehetővé tett mértékben a Vállalat értékpapírjaiban pozícióval (vagy a Vállalattal kapcsolatos opciókkal, warrantokkal vagy jogokkal, vagy a Vállalat pénzügyi eszközeiben vagy más értékpapírjaiban érdekeltséggel) rendelkezhetnek. Továbbá a Társaság, annak társult vállalatai, képviselői és alkalmazottai befektetési banki szolgáltatásokat ajánlhatnak fel a Vállalatnak. Társaságunk minden szükséges lépést megtesz az érdekellentétek lehető legteljesebb elkerülése érdekében. E cél megvalósítása érdekében – többek között – ún. kínai falak kerültek felállításra, amelyek elválasztják az üzleti és elemzési területet. A kínai fal tényleges és virtuális korlátok felállítását jelenti az információáramlás korlátozása, adott esetben megtiltása érdekében (például: fizikai elválasztás, informatikai elválasztás). Ezen kívül korlátozzuk és nyomon követjük munkavállalóink saját számlás kereskedését. A befektetési ajánlások tekintetében az összeférhetetlenség megelőzésére és elkerülésére létrehozott belső szervezeti és igazgatási megoldások, valamint információs korlátok leírása az Elemzési hirdetményben található.

Az Erste Befektetési Zrt. folyamatosan nyomon követi az ajánlásban foglalt kibocsátókkal kapcsolatos összeférhetetlenségi eseteket. Az azonosított összeférhetetlenségi esetekről és kezelésükről az alábbiakban tájékozódhat.

A kormány benyújtotta a feltárásról szóló törvényjavaslatot.

A kormány benyújtotta a feltárásról szóló törvényjavaslatot.