A feldolgozóipar, a kereskedelem, az építőipar és az ingatlanfejlesztés a vezető ágazatok, amelyekben a hazai nagyvállalatok a leginkább hozzájárulnak a GDP-hez A legnagyobb cégek 10 ezernél is több embert foglalkoztatnak, és több száz olyan vállalat van, amelyik regionálisan vagy már országos szinten is meghatározó. 2008 és 2020 után azonban egy újabb válsággal néz szembe a szektor, ami sokak számára fordulópontot hozhat a működésben és jövőbeli tervekben.

„A nagyvállalatok szerepe megkérdőjelezhetetlen a hazai gazdaságban, hiszen a közel hatezer, 2 milliárd feletti árbevételű cég a jelentős foglalkoztatás és a kiterjedt beszállítói hálózat miatt akár egy teljes régió megélhetését vagy egy adott szektor teljesítményét is meghatározhatja. Ami miatt pedig most fokozott figyelem hárul rájuk, az az, hogy négy igen komoly kihívással – az elszálló inflációval, az energiaárak emelkedésével, a súlyosbodó alapanyaghiánnyal és a reálbér csökkenéssel – kell egyszerre megküzdeniük. Ezek az elmúlt két évtizedben külön-külön ugyan már jelen voltak a gazdaságban, így együttesen viszont hatványozottan érvényesülhet a hatásuk” – vázolta fel a helyzetet Rajna Gábor, a K&H Üzleti ügyfelek divízió vezetője a mai sajtótájékoztatón. „Ráadásul a kamatok emelkedése és az óvatosabb befektetői magatartás miatt is növekednek a finanszírozási költségek. Másrészt az emelkedő infláció egyre inkább a fogyasztás visszafogását eredményezi.”

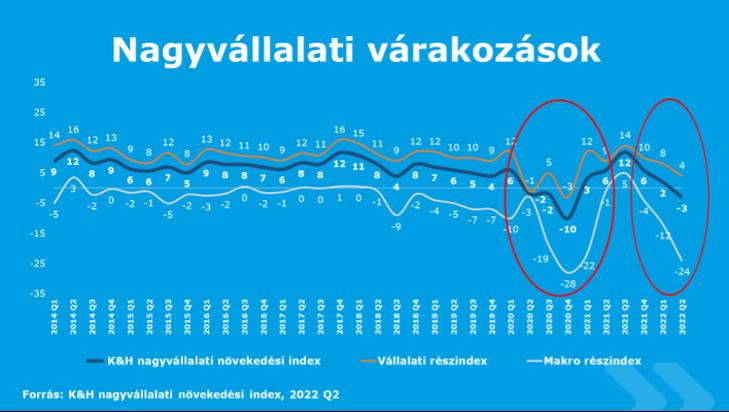

A nagyvállalatok kilátásait tekintve a 2008-as, a 2020-as és a jelenlegi helyzet között jelentős különbség mutatkozik. „Míg 2008-ban a hitellehetőségek beszűkülése a teljes üzleti szektorban hosszú éveken át elhúzódó negatív hatást okozott a cégek eredményességében, addig a járvány kitörése átmenetileg és szektoriálisan okozott visszaesést. Ez utóbbi az egyéves nagyvállalati várakozásokban is megfigyelhető, ugyanis a tartós csökkenés helyett egy hektikus ingadozás volt látható a K&H nagyvállalati növekedési indexben. Azt látjuk, hogy az energiapiaci zavarok okozta inflációs nyomás és az alapanyaghiány ismét egy elhúzódó, ám a koronavírus-járvány alatt tapasztalható visszaeséshez képest jelenleg még mérsékeltebb csökkenést mutat” – értékelte az eredményeket Rajna Gábor.

Lényeges eltérés az is a 2020-as és a jelenlegi helyzet között, hogy míg az előbbi főként a nyugat-magyarországi cégeket és a szolgáltató szektort sújtotta leginkább, és munkaerőelbocsátás volt jellemző, addig most a kelet-magyarországi, illetve a kereskedelmi cégeket érinti legerőteljesebben, a munkaerőpiac viszont továbbra is feszesnek mondható. „Ahogyan a járvány miatti bezárások a visszaesésen túl egyúttal digitalizációs fejlődést és a termelés lokális újjászervezését segítették, úgy a jelenlegi körülmények is rejtenek magukban lehetőségeket. Az energetikai függetlenség növelése, illetve az ellátási láncok egyszerűsítése, rövidítése új, a fenntarthatóságot is támogató fejlesztéseket indukál” – mondta a nagyvállalati szakértő.

A vállalati banki piac egyik legnagyobb stabil és független szereplője úgy látja, hogy a megemelkedett kamat és volatilitás devizapiaci környezetben felértékelődött a fedezeti ügyletek jelentősége, valamint a forgóeszköz igények és a likviditás hatékony menedzsmentje. Emellett olyan innovatív pénzügyi megoldásokat igényelnek a mostani helyzetben a nagyvállalatok, amelyekkel a saját költségeik és kockázataik csökkentése mellett a hosszú távon környezetileg fenntartható társadalmi fejlődést is támogatják.

A májusi az idei legrosszabb adat.

A májusi az idei legrosszabb adat.