„Jelentős, 10-15 százalékos forinterősödésre nem számítunk, de enyhén felértékelődhet a magyar deviza az orosz-ukrán háború esetleges lezárásával” – mondta el a Privátbankár kérdésére Szitás Lóránt, az XTB szakértője a társaság csütörtöki beszélgetésén. Arról korábban mi is írtunk, hogy a magyar kormány kommunikációjával szemben a hazai GDP-kilátásokat érdemben nem tudná javítani egy békekötés, annak inkább a pénzpiaci hatásai lennének látványosabbak. Erről bővebben itt olvashatnak:

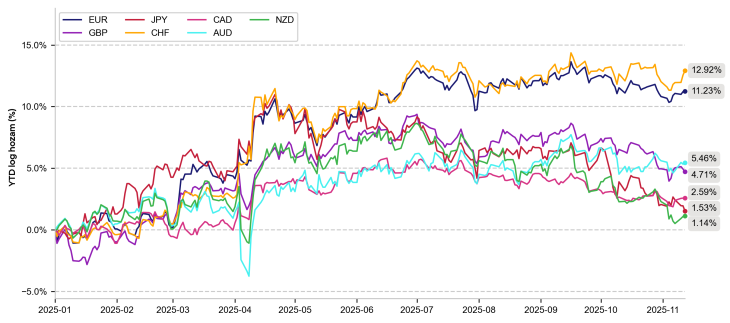

A további két számjegyű forinterősödés azért sem tűnik valószínűnek, mert a hazai fizetőeszköz az idei évben már jelentős felértékelődésen van túl. Az euró ellenében több mint 7, a dollárral szemben pedig 17 százaléknál is nagyobb mértékben erősödött a forint idén január és december között. „Az egyértelmű, hogy a kormány és a Magyar Nemzeti Bank is egy bizonyos sávban szeretnék tartani a forint árfolyamát” – tette hozzá Szitás Lóránt. Kérdésünkre az elemző nem bocsátkozott jóslásokba azzal kapcsolatban, hogy hol lehet ennek a sávnak az alja, a teteje viszont biztosan a 400-as szint alatt húzódik, az euróval szembeni jegyzést figyelve.

A dollár vesszőfutása után még csak most üthetnek be a vámok

Számunkra az idei év a forint erősödéséről, de a nemzetközi befektetői színtéren a dollár gyengüléséről szólt a devizapiacon. „Az euró 11, a svájci frank 11,8, míg az angol font szerényebb mértékben, 4,68 százalékkal értékelődött fel a dollár ellenében” – mutatta be a 2025-ös év egyik legmeghatározóbb pénzpiaci trendjét az XTB szakértője. A dollár egyértelműen a „Liberation Day”, vagyis Donald Trump április eleji vámbejelentései után kezdett mélyrepülésbe. Majd a lassuló gazdaság miatt a Fed kamatcsökkentéseivel kapcsolatos várakozások is gyengítették az amerikai fizetőeszközt.

Fotó: XTB

Jövőre ez a folyamat akár az ellenkezőjére is fordulhat, vagyis az euró húzhatja a rövidebbet. De ezt a pályát most a szokásosnál is talán nehezebb megjósolni. Ennek egyik oka, hogy az amerikai gazdaság állapotával kapcsolatban a legtöbb elemző ezúttal tényleg a sötétben tapogatózik.

November 13-ig, vagyis több mint 40 napig tartott ugyanis az Egyesült Államok történetének leghosszabb kormányzati leállása, aminek egyik következménye az volt, hogy semmilyen makrogazdasági adatot sem közöltek az állami statisztikai intézetek.

A helyzet ennél is rosszabb, ugyanis Szitás Lóránt szerint a most már lassan ismét csordogáló adatközlések sem tekinthetők teljesen hitelesnek és megbízhatónak. Az Egyesült Államokban jelenleg az infláció, a munkaerőpiac és az AI-lufi számítanak a legizgalmasabb sztoriknak.

A fogyasztói árak tekintetében a 2025-ös év egyik legfontosabb globális gazdasági kihívása, vagyis a Donald Trump által indított kereskedelmi háború üthet vissza. A vámtarifák által gerjesztett áremelések ugyanis még nem jelentek meg az amerikai inflációban, de ami késik, nem biztos, hogy múlik.

„Ennek oka, hogy a vállalatok a vámok életbe lépése előtt, még a régi árak mellett pörgették fel a készletezésüket, és így ezeken az alacsonyabb árakon tudták értékesíteni a termékeiket a fogyasztók felé. Azonban ha a készletek kifogynak, és már csak drágábban tudnak árukat beszerezni, akkor annak hatása meglátszódhat a fogyasztói árakban is” – magyarázta Szitás Lóránt.

Az inflációs megugrás egy olyan helyzetben következhet be, amikor az amerikai jegybank által leginkább figyelt személyi fogyasztási kiadások indexe (PCE infláció) már eleve 3,1 százalékon, vagyis a Fed 2 százalékos célszintje fölött áll. Egy fokozódó inflációs nyomás egyértelműen a szigorúbb monetáris politika mellett szólna. Jelenleg 3,75 – 4 százalék közötti az alapkamat, a befektetők pedig december 10-én még számítanak egy 25 bázispontos vágásra.

Túlfújták az AI-lufit?

Az inflációval szemben a munkaerőpiac és a gazdaság lassulása egyértelműen a szeptemberben megkezdett kamatcsökkentési ciklus folytatása mellett szólnak. Ezt a történelmi tapasztalat is megerősíti. „1980 óta a nagy amerikai elbocsátási hullámokra reagálva (az olajválság, a dotkom-lufi kipukkanása, a 2008-as pénzügyi válság és a koronavírus-járvány után) a Fed intenzív, azonnali kamatcsökkentésekbe kezdett” – mondta Szitás Lóránt. Márpedig az amerikai munkanélküliség most is emelkedésnek indult, már 4 százalék felett jár.

A Challenger, Gray & Christmas elemzése szerint idén október végéig több mint 1 millió elbocsátás történt az Egyesült Államokban, ami az elmúlt öt év legmagasabb értéke. Ebben leginkább a lassuló gazdasági növekedés, a gyengülő kereslet, illetve a kormányzati költségcsökkentések játszanak szerepet. Az elemzésben ugyanakkor megemlítik a mesterséges intelligenciát is, aminek egyelőre mérsékelten látszódnak a munkaerőpiacra gyakorolt hatásai. Az AI-hoz köthetően idén eddig közel 50 ezer leépítést jelentettek be a tengerentúlon.

Apropó, mesterséges intelligencia! „Az AI ma már egy külön iparággá vált az Egyesült Államokban. Ezt jelzi az is, hogy az idei amerikai reál GDP növekedés 1,6 százalék volt az első félévben. Ennek a felét, 0,8 százalékot a mesterséges intelligenciához kapcsolódó üzleti beruházások tették ki” – érzékeltette a szektor súlyát az XTB szakértője.

A legnagyobb amerikai technológiai vállalatok, a „Magnificent Seven” tagjai közül egyedül az Apple a különutas, a többi cég, a Microsoft, az Nvidia, az Alphabet, és a Meta is letették a garast az AI-fejlesztések mellett. A mesterségesintelligencia-láz a befektetői optimizmust is hajtja, a részvényindexek történelmi csúcsokat döntenek.

Ebben a helyzetben egyre többször merül fel a kérdés, hogy meddig tartható fenn a mostani AI-boom? Előbb-utóbb kipukkan majd a lufi, és a dotcom-sztorihoz hasonló nagy tőzsdei bezuhanást láthatunk majd?

Fotó: XTB

Szitás Lóránt szerint a legnagyobb kérdés, hogy a dollármilliárdos értékű üzleti beruházások az AI területén megtérülhetnek-e majd, és ha igen, milyen időtávon. Az XTB szakértője szerint már a jövő év folyamán is tisztábban láthatunk ezzel kapcsolatban, de a kérdés inkább hosszabb távon dőlhet el.

Az biztosra vehető, hogy az AI-lufi kipukkanása óriási piaci hullámokat verne, főleg a technológiai részvényeket tömörítő Nasdaq esetében. „A kínai Evegreen csődje után is óriási volatilitást láthattunk a piacokon, az ingatlanos cég ugyanis Kína GDP-jének 25 százalékát adta. Most az AI az amerikai gazdasági növekedés mintegy feléért felelős” – hozott egy néhány éves példát Szitás Lóránt. „Mindazonáltal jelenleg még nincsenek annyira túlértékelve a mesterséges intelligenciával foglalkozó cégek, mint amennyire a technológiai társaságok voltak a 2000-es évek elején, az internet berobbanásához kapcsolódóan” – magyarázta a szakértő.

Európa 50 méteres hátrányból szerelne

A technológiai innovációt, a mesterséges intelligenciával kapcsolatos beruházásokat illetően az Európai Unió már-már behozhatatlan hátrányba került az Egyesült Államokkal és Kínával szemben – folytatta Szitás Lóránt. „Nagyjából olyan a helyzet, mint amikor a futballpályán a labdát vezető játékost valaki 50 méteres hátrányból üldözi” – fogalmazott a szakértő.

Szitás Lóránt szerint az Európai Unió tavaly elfogadott Mesterséges Intelligencia Stratégiája pozitív lépésnek számít, azonban könnyen lehet, hogy már túl későn született meg. Az európai technológiai vállalatok mellett szólhat ugyanakkor, hogy nagyon alacsony az értékeltségük az amerikaiakkal szemben.

Az Európai Unió gazdaságának jövőjét az Európai Zöld Megállapodás (Green Deal), a zöld átmenet finanszírozása, illetve a hadiipari beruházások felpörgetése, a védelmi képességek fejlesztése határozhatják meg.

Szitás Lóránt úgy véli, hogy ezeknek a céloknak a finanszírozása komoly terhet jelent majd az európai uniós tagállamok költségvetésére, és inflációs nyomással is járhat. A növekedésre gyakorolt hatások pedig egyelőre nem tűnnek túl jelentősnek.

Az OECD jelenleg 1,2 százalékos GDP-bővülésre számít jövőre az euróövezetben, ami 2027-ben is csak 1,4 százalékra kúszhat fel. A fiskális élénkítésbe kezdő Németország is hasonló pálya előtt állhat: jövőre 1, majd 1,5 százalékkal nőhet a gazdaság. Bár ez meglehetősen mérsékelt dinamikának számít, az OECD szerint így is szűkülhet az olló az euróövezet és az Egyesült Államok GDP-je között a következő években. A tengerentúlon jövőre 1,7 majd 1,9 százalékos növekedés valószínűsíthető.

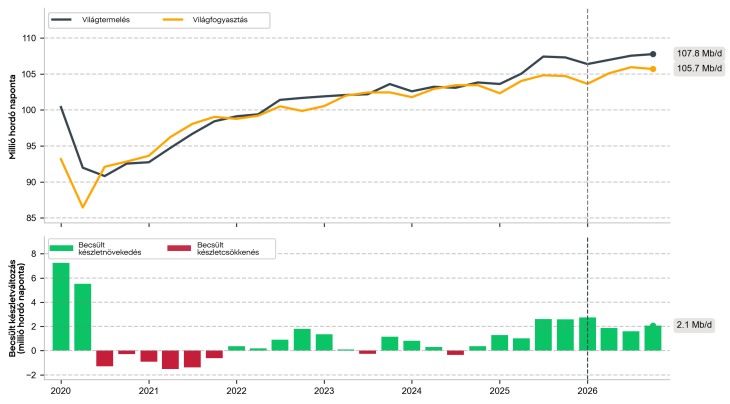

Szitás Lóránt a sajtótájékoztató végén egy olyan tényezőt is kiemelt, amely a jövőben várható inflációs kockázatok (vámok hatása, növekvő fiskális kiadások) ellen hathat. Ez pedig az olajár alakulása. „Jelenleg napi 2 millió hordós túlkínálatot láthatunk a piacon, miután az Egyesült Államok is felszabadította a stratégiai készleteit. Ha az Oroszországgal szembeni nyugati szankciók esetleg enyhülnének a jövőben, az további kínálatbővülést, és az árak csökkenését okozhatná” – magyarázta.

Fotó: XTB

„Ennek következtében az észak-amerikai könnyűolaj a jelenlegi, enyhén 60 dollár alatti szintjéről könnyen 50 dollárra, szélsőséges esetben 30 dollár közelébe süllyedhet” – zárta gondolatait a szakértő.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.