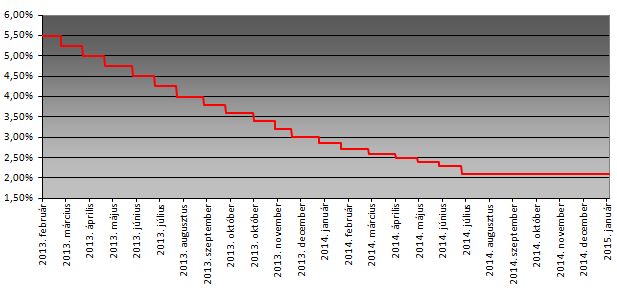

A monetáris tanács legutóbbi, január 27-i kamatdöntési ülésén a testület 2,1 százalékon tartotta a jegybanki alapkamatot, az elemzői várakozásoknak megfelelően.

Piaci szakértők a kamatdöntés indoklása után úgy vélték, hogy tavasszal tovább csökkentheti az MNB az alapkamatot, miután az inflációs pályára lefelé mutató kockázatot jelent a deflációs európai környezet és a csökkenő üzemanyagár, valamint az, hogy ugyancsak márciusban kezdi el az EKB az eszközvásárlási programját.

| Londoni pénzügyi elemzők egybehangzó értelmezése szerint a tanács is elismerte a múltkori kamatdöntő ülésről kiadott közleményében azokat a kockázatokat, amelyek jelenlegi alapeseti előrejelzéseit terhelik, és ez megteremtheti a későbbi kamatcsökkentések feltételeit. |

A testület január 27-i indoklásában leszögezte, hogy az alapkamat aktuális szintje összhangban van az inflációs cél középtávú elérésével, megjegyezte ugyanakkor azt is, hogy az előző kamatdöntés óta eltelt időszakban - rövid távon - a decemberi Inflációs jelentés lazább monetáris politika felé mutató kockázati pályái felé mozdultak el a gazdasági folyamatok Megjegyezték azt is, hogy a jelenlegi monetáris kondíciók fenntartása mellett, a külső dezinflációs folyamatok ellenére még nem jelentkeztek másodkörös hatások, így az infláció az előrejelzési horizont második felében a céllal összhangban alakulhat.

A Budapesti Értéktőzsde részvényindexe a plusz 4,73 pontos nyitás után csökkent pénteken kora délutánig.

A Budapesti Értéktőzsde részvényindexe a plusz 4,73 pontos nyitás után csökkent pénteken kora délutánig.

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú