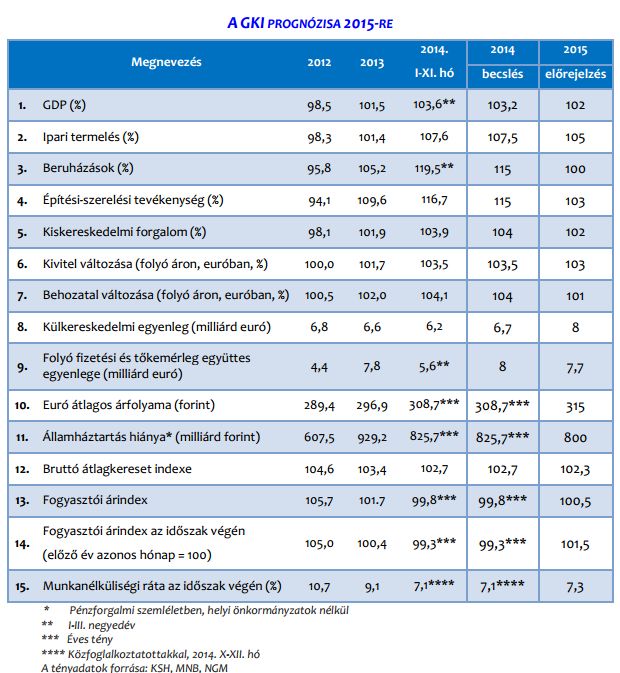

A GKI Gazdaságkutató Zrt. előrejelzése szerint – bár 2014-ben átmenetileg kiugróan gyors, kb. 3,2%-os lehetett a növekedés – a már a tavalyi harmadik negyedévben elkezdődött fékeződés 2015-2016-ban is folytatódni fog; idén 2% körüli GDP-dinamika várható. Az olaj világpiaci árának zuhanása következtében azonban javulnak a külkereskedelmi cserearányok, s így a korábban gondoltnál is alacsonyabb infláció és ezzel nagyobb fogyasztás, továbbá kedvezőbb külső egyensúly valószínű.

Aminek örülhetünk - és aminek kevésbé

Az elmúlt hónapokban a világgazdaságban fokozódott a bizonytalanság. Ezek egy része, így az energiaárak esése és az Európai Központi Bank által meghirdetett lazítás kedvező a magyar gazdaság számára. Ezzel szemben a nemzetközi politikai bizonytalanság fokozódása, így az ukrán-orosz válság elmélyülése, a terrorveszély növekedése, az ismét kiszámíthatatlanná vált görögországi helyzet, az olajexportáló országok válságjelenségei, a Fed előbb-utóbb meginduló kamatemelése növeli a kockázatokat.

Tovább romlik a külföldi megítélésünk - kiáramlik a tőke

|

Egy példa: mi bajuk a német cégeknek? Arra a kérdésre válaszolva, hogy az utóbbi időben mire panaszkodnak a német cégek Magyarországgal kapcsolatban, a német nagykövet egy friss interjúban a vállalatok számára terhet jelentő jogszabály-módosításokat említette. Ezek közül kiemelte az ekáer-rendszer bevezetését, a reklámadót, az élelmiszerlánc-felügyeleti díj drasztikus emelését. "A cégek az olyan befektetési környezetet részesítik előnyben, ahol több évre előre lehet tervezni, szilárd a jogbiztonság, és kedvező az üzleti környezet, vagyis a gazdasági élet szereplői egyfajta bizalommal viseltetnek egymás iránt" - tette hozzá. |

A svájci frank januári, kb. 20%-os erősödése szerencsére már viszonylag kevéssé érintette a magyar hitelfelvevőket és bankokat - igaz, 2010 és 2014 között a forint 38%-kal gyengült a svájci valutához képest. A GKI úgy látja: Magyarország külföldi megítélése az államosító, piac-ellenes, közgazdaságilag érthetetlen rögtönzésekkel és korrupciógyanús ügyekkel terhelt gazdaságpolitika miatt tovább romlik.

A 2014. évi, főleg az EU-támogatások révén mintegy 15%-kal emelkedő beruházások után 2015-ben sem az állami, sem az üzleti beruházásokban nem várható érdemi bővülés. Az EU-támogatású fejlesztések a magas tavalyi szinthez képest valószínűleg csökkennek.

A külföldi tőke kiáramlóban van az országból. Az állam által kikényszerített banki tőkeemeléseket nem számítva 2014. I-III. negyedévében már 1,6 milliárd euró tőke távozott az országból. A jogbiztonság hiánya miatt a hazai tőke jelentős része is kivár, miközben a növekedési hitelprogram eddig csak a hitelállomány csökkenésének lefékezéséhez volt elegendő. Mindebben érdemi változás 2015-ben sem várható a GKI meglehetősen borús képe szerint.

Mennyivel keresünk majd többet?

2014-ben – a három választás évében – a reálkeresetek mintegy 3%-kal (a közfoglalkoztatottak nélkül 5%-kal) emelkedtek. A reáljövedelmek bő 3%-kal, a fogyasztás nyolc éve nem látott ütemben, mintegy 1,5%-kal bővülhetett. 2015-ben a 2014. évinél szerényebb, 2,3% körüli nominális béremelkedés várható. A minimálbér 3,4%-kal, a 2014. évit csaknem elérő mértékben emelkedik.

Mivel a közszférában csak néhány foglalkoztatási csoportban lesz béremelés, az összességében mindössze 1% körül várható. A versenyszektorban 3% körüli béremelés valószínű. Így 2015-ben összességében a reálkereset 1,8%-kal, a reálnyugdíj 1,3%-kal, a reáljövedelem 1,5%-kal emelkedik.

A fogyasztás idén ennél gyorsabban, 2%-kal bővül, amiben fontos szerepet játszik a devizahitelesek tehercsökkenése.

Megint nőhet a külkertöbblet

A magyar kivitel 2014-ben kissé gyorsult, de az import bővülése a cserearányok kb. 1 százalékos javulása ellenére meghaladta az exportét. Idén a bizonytalan európai konjunktúra és az autóipari beruházások termelésre gyakorolt hatásának gyengülése következtében az export lassul, de a belföldi kereslet lanyhulása és az energiaárak jelentős további esése következtében az import még erőteljesebben. Ezzel a külkereskedelmi aktívum a tavalyi stagnálás után idén 6,7 milliárd euróról 8 milliárd euróra emelkedik a GKI előrejelzése szerint.

A folyó fizetési és tőkemérleg aktívuma azonban kissé csökkenni fog, elsősorban a fejlesztési célú EU-transzferek mintegy 2 milliárd eurós csökkenése következtében.

Valami infláció már lesz idén

A 2014. évi 0,2%-os árszínvonal-csökkenés után 2015 első felében még várhatóan folytatódni fog a defláció, de az év egészében mintegy 0,5%-os infláció várható. A Monetáris Tanács az alapkamat változatlanságát sugallja, de az EKB lazításával összefüggésben minimális kamatcsökkentés, a Fed kamatemelése miatt esetleg romló finanszírozási feltételek hatására kamatemelés sem zárható ki.

A forint a tavalyi átlaghoz (308,7) képest gyengülni fog (kb. 315 forint/euróra) - írja a GKI.

Helyi idő szerint délután négy órától.

Helyi idő szerint délután négy órától.

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú