A megállapítás világos, hiszen tizenkilenc uniós ország ugyanazt a devizát alkalmazza, mi sem logikusabb annál, minthogy a forradalmian új azonnali fizetési rendszert is egységesen hozzák létre.

Mi lett a javaslat következménye: nincs még egy olyan körülhatárolható terület a világon, ahol ennyire zavaros lenne a szolgáltatás, illetve a szolgáltatás létrehozásának rendszere!

Ma, amikor Európa öt országa (Dánia, Norvégia, Lengyelország, Nagy-Britannia, Svédország) teljes funkcionalitású azonnal fizetési rendszerrel rendelkezik, az eurozóna országainak egy része az előkészítés időszakában van, más országa pedig eddig nem tett semmit. Természetesen ebben is van logika, hiszen az egységes megoldás, a Pán-Európai megoldás logikus lenne, de….

Mi is tehát a helyzet?

A Pán-Európai megoldásból hirtelen kettő is lett, de erre majd kitérünk később.

Az Európai Unió meghatározó országáról, Németországról semmi hír nem hallható a piacon, míg másik nagyok, Franciaország és Spanyolország elkezdte a saját programját, Olaszország pedig finoman szólva és keresi az utat annak ellenére, hogy az egyik legkomolyabb potenciális európai szállító olasz, a magyarországi jelenléttel is bíró SIA.

Időben Finnország volt az első, amelyik saját útkeresésre vállalkozott. Itt a finn bankok közössége már 2014-ben szakértői javaslatokat kért az azonnali fizetési rendszerre, de a megvalósítás később megtorpant. Annál nagyobb erővel kezdett bele a munkában a szlovén Bankart, amelyik a régió legjelentősebb bankkártya processzálója és ebben a minőségében rendelkezik a megfelelő ismeretekkel egy ilyen rendszer működtetéséhez. A cikk megírásakor a szlovén megrendelők a potenciális szállítókkal folytatnak intenzív megbeszéléseket.

Hollandiában a döntések a Pénzforgalmi Rendszer Nemzeti Fórumán születnek, ahol dolgoznak az öt másodperces tranzakciós idővel bíró új rendszeren. A holland bankok problémája az volt, hogy a bankok jelentős része már rendelkezett tíz másodperces műveletre alkalmas infrastruktúrával, de a közös döntés mégis az öt másodperc lett, aminek persze további beruházás a következménye.

A fenti országokon kívül Portugália tekintetében indultak el piaci hírek, de már ez a néhány ország is elég ahhoz, hogy a szépen elképzelt Pán-Európai egységes rendszer álom maradjon csupán.

Az úgynevezett Pán-Európai rendszerek közül az első kétségkívül az EBA Clearing Instant payment rendszere. A rendszernek, eltérően az EBA Clearing által üzemeltetett rendszerektől más neve nincs, egyelőre így ismert a szakmai közvéleményben.

Maga az EBA Clearing az EBA-ból, azaz a Euro Banking Association-ből 1998-ban kivált szervezet, amelyet 52 bank alapított euróban denominált pénzforgalmi szolgáltatások lebonyolítására. Az 52 bank között egyébként Közép-Kelet Európai bankként egyedül az OTP Bank található meg.

Az EBA Clearing fokozatosan vezette be az „EURO1”, a „STEP1”, a „STEP2” és a „STEP2 CC” nevű rendszereket, amikor is a „STEP2 CC” rendszer esetében már eljutott az azonnali fizetések előszobájába, mivel ez a rendszer már az ISO 20022 szabvány felhasználásával üzemel (lásd korábbi cikkünket >>>).

Az azonnali fizetési rendszer előkészítéséhez végül is 2014 nyarán jutott el az EBA Clearing, de magát a programot 2014 decemberében fogadták el. A rendszer előkészítéséhez az 52 részvényes bank közül 38 járul hozzá anyagi eszközökkel is, az pedig, hogy hány bank fogja euró fizetéseihez felhasználni a rendszert a jövő kérdése, ugyanis az EVA Clearing nyíltan vállalja a konkurenciaharcot az időközben láthatóan szaporodó egyéb rendszerekkel.

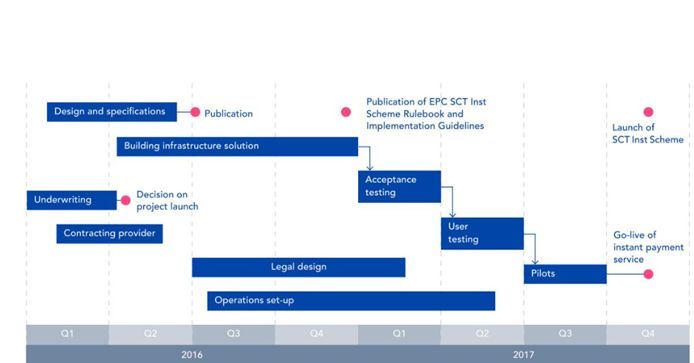

Szolgáltatásaiban a rendszer hasonló lesz a többi azonnali fizetési rendszerhez, azaz egy tranzakció lebonyolításának sebessége öt másodperc lesz. A tranzakciós üzenetek ISO 20022 szabvány szerinti közvetítése magának az EBA Clearingnek a feladata és a bankközi klíringeket is a rendszer bonyolítja le. A tényleges fizetések ugyanakkor az Európai Központi Bank TARGET2 rendszerén lesznek lebonyolítva Ezért láthatjuk a megvalósítás időtervén azt, hogy a rendszer indítását 2017 novemberére jelzik, alkalmazkodni kell ugyanis a TARGET2 működési rendszeréhez, ami minden rendszerkarbantartást és telepítést minden év novemberére enged meg.

Ha minden igaz tehát, 2017 novemberében megkezdi szolgáltatásait az első igazi nemzetközi, azonnali fizetési szolgáltatásokat nyújtó szervezet, amely természetesen egy devizában, euróban fog szolgáltatni.

|

| Az EBA Clearing azonnali fizetési szolgáltatása bevezetésének időterve |

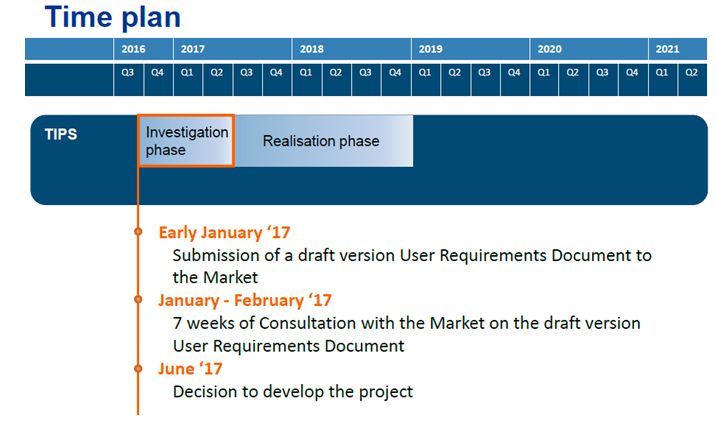

November 18-án az Európai Központi Bank kicsit felkavarta a kedélyeket, amikor egy bécsi konferencián Mehdi Manaa, a bank osztályvezetője bemutatta az ECB saját megoldását, a röviden csak TIPS-nek nevezett programot. A TIPS igazi neve TARGET Instant Payment Service és már a nevéből is látszik, hogy ugyanazt a TARGET2 rendszert kívánja a fizetések végső lebonyolítására használni, mint az EBA Clearing.

Az Eurosystem, azaz az európai központi bankok rendszere feltehetően nem volt elégedett az EBA Clearing rendszerének az előrehaladásával, mivel maga a döntés a TIPS felvetésről is csak 2016. szeptemberében született.

|

Az azonnali fizetési rendszerek rendszer fő jellemző - bankszámláról bankszámlára történő utalás; - azonnali teljesítés; - az átutalás visszavonhatatlan; - 365/7/24 rendelkezésre állás; - azonnali visszagazolás; - automatikus digitális feldolgozás |

A TIPS nagyvonalú bemutatásán is látható, hogy alapfunkcióiban és alapjellemzőiben legalábbis az azonnali fizetési rendszerek kezdenek szinte teljesen azonossá válni. Ez természetesen igaznak kell, legyen, hogy a keretben bemutatott alapszakmai követelményeknek megfeleljen a rendszer, illetve a funkciókon túl teljesítse a SEPA Instant szabály előírásait és ugyanakkor az ISO 20022 szabvánnyal működjön.

A TIPS tervezői egy lépéssel túlmentek az eddigi irányokon azzal, hogy egy aprónak tűnő szóval megzavartak mindenkit, aki nem euro tagországból jött. Az a szó pedig a „multidevizális működés”.

Multidevizális működést eddig legfeljebb az értékpapír elszámolási rendszerekben láttunk, klíringházakban nem! Abban persze a szerző is egyetért, hogy megoldható, de kérdéses, hogy milyen áron?

Azt az Európai Központi Bank szakemberei is tudják, hogy amíg az euró csak az ECB-nél vezetett számlákon mozog és persze azt is tudják, hogy a számlakapcsolatokat is meg lehet oldani, de kérdés, hogy milyen áron, vajon mekkora befektetéssel?

|

| Az ECBClearing azonnali fizetési szolgáltatása előkészítésének időterve |

Egyáltalán: vajon eszükbe jut-e egyáltalán, hogy egy kis magyar bank számlájáról hogyan jutna el az öt másodperce alatt bárhova a pénz, vagy az eurón kívüli devizákban hagyatkozzunk inkább a forintban denominált rendszerre? Talán jobb lenne!

Mindenesetre amellett, hogy Manaa úr megkavarta a gondolatokat az ECB szintjén van még idő a gondolkodásra, döntés csak 2017. nyarán várható, akkor, amikor az EBA Clearingen túl jó néhány ország is előrébb lesz a gondolkodásban, tervezésben. Ami pedig a magyar projektet illeti, csak azt javasolhatjuk a Magyar Nemzeti Bank szakembereinek, hogy haladjanak előre a nagyon nagy precizitással megkezdett úton.

Az irányadó tokiói és a szöuli tőzsde is beesett.

Az irányadó tokiói és a szöuli tőzsde is beesett.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik