„Indul a forradalom Magyarországon”, írtuk az elmúlt hónapban. Igen, elindult az azonnali fizetési rendszer bevezetésének az előkészítése, a Nemzeti Bank várja a piaci résztvevők válaszait a feltett kérdésekre. Az olvasó ugyanakkor megkérdezheti, milyen feltételei vannak annak, hogy olyan rendszer működjön majd, amiben nem kell a pénzre várni?

Egy szabvány mind fölött?

Ha csak két szóban kellene válaszolni az első kérdésre, akkor a válasz annyi lenne: a technológiai fejlődés. Mai írásunkban ugyanakkor nem kizárólag a technológiai fejlődést vizsgáljuk, hanem a hangsúly inkább egy szabályozási kérdésen, a szabványok alkalmazásán van.

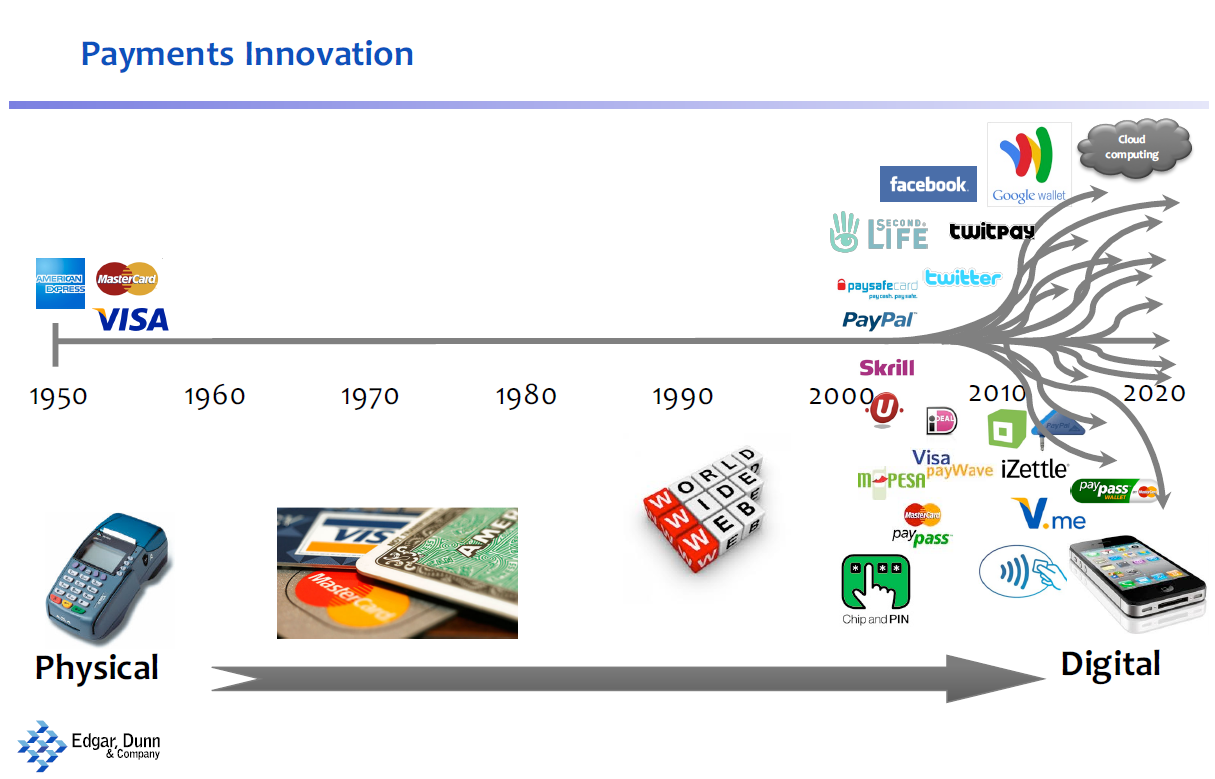

Sok-sok párhuzamot lehetne felállítani a gazdasági életből, de maradjunk a fizetési rendszerek körében. Érdemes megnézni a következő ábrát, amelyet a londoni Edgar, Dunn & Company fizetési tanácsadó cég készített:

Lehet, hogy nem széles körben, de az ismert, hogy az első fizetési kártya 1950-ben született meg, mégpedig egy vacsorázó asztalnál; ezért is hívják az első kártyatársaságot „Diners Club”-nak, azaz a „Vacsorázók klub”-jának. A fenti ábrán a vonal sokáig, egészen a kétezres évekig egyenes, bár ez alatt az idő alatt is volt haladás, igaz, csak a fizetési, majd bankkártyák terén.

Érdekes, hogy harmincnyolc évet kellett várni ahhoz, hogy a ma mindenki által ismert PIN kód megszülessen 1988-ban, majd további tizennégy évet ahhoz, hogy az Európában teljesen elterjedt bankkártya chip szabvány, az EMV szabvány megjelenjen sokkal nagyobb biztonságot eredményezve a rendszernek.

A fenti mondatban nagyon fontos szó a „szabvány”. Miért is tudtak a bankkártyák olyan széles körben elterjedni az egész világon? Egyszerűen azért, mert az ATM gyártó társaságok időben meg tudtak állapodni arról, hogy mekkora is legyen a kártya, mindenki ugyanazt a PIN kódolást használja, az EMV chipet pedig az akkori három legnagyobb kártyatársaság, az Eurocard, a Mastercard és a Visa együtt hozták létre és kialakult az a PCI DSS (Payment Card Industry Data Security Standard), amelyik az iparág alapja lett.

Csak illúzió az azonnaliság

A szabványok mellett a kártyatársaságok önálló fizetési infrastruktúrákat is létrehoztak, de azt is szigorúan a létező szabványok mentén. Ezek az infrastruktúrák illeszkednek ez egyes országok bankközi fizetési infrastruktúrájához így a fizetések automatikusan lebonyolíthatók. Hangsúlyozni kell ugyanakkor, hogy annak ellenére, hogy az fizető ügyfél számláján a bank azonnal blokkolja a kifizetett összeget ez a fizetés nem azonnali, mivel a kedvezményezett csak minimum 24 óra múlva kapja meg az összekapcsolt infrastruktúrák segítségével a pénzét, de ez nemzetközi fizetés esetén több napig is eltarthat.

Mindenesetre ez az egységesítés, szabványosítás kellett ahhoz, hogy ma mintegy 550 millió kibocsátott kártya legyen a világon. Ami e mellett nagyon fontos, hogy ezekkel bárhol ugyanúgy lehet fizetni, azaz a bankkártyák egységesen használhatók fel.

Ahány ház, annyi szokás

Az ábrán láthatjuk, hogy a kétezres évek elejétől számtalan ág indult el, azaz szinte számtalan fizetési megoldás keletkezett. Az okostelefonok megjelenésétől az egész fizetési iparág arról beszélt, hogy majd ez hozza az új forradalmat a fizetések területén.

Lettek is kis forradalmak, de ezek csak helyi forradalmacskák lehettek, hiszen annak ellenére, hogy sok száz mobiltelefonos fizetési rendszer létezik, nincs egy olyan sem, amelyik a világon egységesen használható lenne. Van ugyan most már több okostelefon gyártónak is több országban is alkalmazható fizetési rendszere, például a nagyon beharangozott ApplePay, vagy az OTP Simple rendszer, de ezek a rendszerek tulajdonképpen a bankkártya fizetések egy ágát jelentik, hiszen csak úgy lehet rajtuk fizetni, ha előbb egy már a banktól készhez vett bankkártyát regisztrál rajta az ügyfél!

Ki felel az ellenőrzésért?

Miért nem terjedtek el tehát az okostelefonok a fizetési piacon? Egyszerűen azért, mert bár az adattovábbítási rendszer egységes, de egységes fizetési szabvány ebben a szegmensben nem jött létre! Miután egységes okostelefon fizetési rendszer nincs, ezért külön infrastruktúra sem alakulhatott ki, azaz maradtak a kártyatársaságok rendszerei és a bankközi fizetési rendszerek, azaz a klíringházak. Ezt a technológiát Magyarországon a Giro Zrt. képviseli, illetve az MNB működteti a VIBER rendszert.

A klíringházak üzemeltetői, a fizetési rendszereket felügyelő hatóságok, a központi bankok ugyanakkor felismerték azt, hogy időközben a távközlési technika nagyságrenddel gyorsabb adatátvitelt tesz lehetővé és az adattárházak is, nem utolsó sorban az úgynevezett felhő technológia következményeként olyan műveleti sebességet tesznek lehetővé, ami alapján például az azonnali játék/fogadási rendszerek is működni tudnak. (Nem véletlenül említem a játék/fogadási rendszereket, mivel az egyes azonnali fizetési rendszerek ugyanolyan adattárház kezelési szoftvert alkalmaznak, mint a fogadás rendszerek.)

A technikai, műszaki haladást a meglevő fizetési infrastruktúrák résztvevőinek és szabályozóinak is követni kellett, ezért az ezek működését meghatározó szabványokat is fejleszteni kellett.

Ki az úr a házban?

Mint ismeretes a gazdasági élet szinte minden szegmensét egységesen szabályozó genfi székhelyű Nemzetközi Szabványügyi Hivatal (International Organization for Standardization) szabályozza az általa kiadott ISO szabványokon keresztül. A szervezetnek 163 tagja van így az általa kiadott szabványok gyakorlatilag meghatározzák a nemzetközi gazdasági együttműködést.

Látva a pénzforgalmi területen tapasztalható műszaki-technológiai fejlődést először az azt szabályozó ISO 15022 szabvány második kiadását kezdték kidolgozni, amiből azután a ma folyamatosan elterjedő ISO 20022 szabvány született. Ugyan az első, a mai az azonnali fizetési rendszerek elődjét jelentő fizetési rendszer Japánban már 1973-ban elkezdett működni, az azonnali fizetési rendszerek még csak a kétezres években kezdtek el elterjedni, bár Európában még mindig csak öt ilyen rendszer működik. Ezek közül a brit Faster Payments System 2008-ban nem az új szabvány, hanem egy régebbi, a bankkártyák esetében alkalmazott ISO 8353 szabvány felhasználásával jött létre. Ennek oka az volt, hogy a felügyeletet gyakorló brit Pénzügyminisztérium nagyon rövid megvalósítási határidőt engedett csak. Ha tudjuk, hogy az addig kizárólagosan működő Bacs fizetési rendszerben egy átutalás még ma is három napi tart, akkor a hatóság türelmetlensége érthető.

Azóta a rendszer gyártója, a VocaLink kidolgozta az FPS új változatát, az Immediate Payment System rendszert, amely például a szingapúri FAST rendszer alapja lett. Ez a rendszer kerül implementálásra az Egyesült Államokban is és most van folyamatban a brit rendszer átdolgozása is.

Ami mindennel működik

A többi európai rendszer már az ISO 20022 szabvány alkalmazásával jött létre, de a világon működő más rendszerek is ezt alkalmazzák. Hogy miért fontos ez? A kulcsszó az interoperabilitás, ami például az egyes mobiltelefon fizetési rendszerek között sohasem tudott létrejönni.

Ez azt jelenti, hogy az egyes azonnali fizetési rendszerek tudnak majd egymással kommunikálni, hiszen az általuk küldött üzenetek ugyanúgy vannak kódolva, azaz ugyanazt az üzenettípust használják. Itt azt is el kell mondani, hogy az egyes azonnali fizetési rendszerek csak egy devizában történő tranzakciókat támogatnak, azaz konverziót, devizaátváltást nem végeznek. Ez egy olyan üzleti szolgáltatás, amit a rendszerekben működő kereskedelmi bankok nyújtanak.

Az ISO 20022 szabvány minden típusú fizetési műveletet szabályoz beleértve az azonnali fizetéseket is. Ez a szabvány azért jelent előrelépést, mert teret engedve a műszaki fejlődés eredményeinek az egyes üzenetek sokkal gazdagabb adattartalommal rendelkezhetnek. Nem kizárólag az átutalási megbízás végrehajtásához szükséges adatokat tartalmazzák – kedvezményezett neve, számlaszáma, az utalás összege -, hanem egy sor más adat továbbküldésére is sor kerülhet. Miután természetesen szabványról van szó, ez az adattartalom sem lehet parttalan. Annak meghatározására, hogy végül is egy, az azonnali fizetési rendszerben küldött üzenet mit és hogyan tartalmazhat létrehozták az Azonnali Fizetési Munkacsoportot (Real Times Payments Group – RTPG). Ez a munkacsoport azon túl, hogy úgynevezett „üzeneteket” ad ki, figyelemmel kíséri a szabvány alkalmazását és a tapasztalatokat az üzeneteken keresztül átülteti a gyakorlatba is.

A Magyar Nemzeti Bank az azonnali fizetési rendszer bevezetésével kapcsolatos konzultációs anyagában természetesen az ISO 20022 szabvány alkalmazását fogalmazta meg alapelvként, ami azt jelenti, hogy amikor a magyar rendszer készen lesz akkor várhatóan nem csak magyarországi, hanem külföldi átutalásokra is lehetőség lesz, mégpedig „szempillantás alatt”. Ennek feltétele, hogy a már működő és az előkészítés alatt lévő rendszerek is felkészüljenek az interoperabilitásra.

Készítette: Czímer József

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik