Csökkenő törlesztő – csökkenő vagy növekvő lakáskínálat?

A napokban megjelent devizahitelek forintosításáról szóló törvényjavaslat alapján az ügyfelek a forintosításról, illetve az egyoldalú kamatemelésekhez és az árfolyamréshez köthető elszámolásról szóló értesítőt csak jövő év elején kapják kézhez, a piacon megjelent előzetes információk alapján a devizahitelesek átlagos törlesztő részlete 25 százalékkal, míg a fennálló tőketartozás 20 százalékkal csökkenhet. A bankoknak ez bruttó 900 milliárd forintos elszámolási kötelezettséget jelent, valamint a jövőben 100 milliárd forintos kiesést az éves kamatbevételükből. A csomagnak közvetlen hatása nincs a lakáspiacon, de a közvetett hatásai többrétűek lehetnek.

Az ügyfelek oldaláról a lakáspiacon kettős hatás jelentkezhet

- Egyrészt a korábban csak fizetési nehézségeik miatt a piacon lévő eladók, ha a törlesztő részlet csökkenés miatt a havi terhek már elviselhetővé válnak számukra, visszaléphetnek az eladástól, ezzel csökkentve a kínálatot.

- Másrészt azok, akik már korábban is gondolkodtak a lakáscserében, de a nagyon magas tőketartozásuk miatt nem tudták eladni a lakásukat, a fennálló tőketartozásuk csökkenésével most piacra léphetnek, ezzel növelve a kínálatot.

„A gyakorlatban nehéz lesz azonosítani a devizahitelesek oldaláról jelentkező lakáspiaci hatást. Egyrészt a két hatás ellentétes, tehát egymást gyengítik, másrészt a kereslet már az idei évben folyamatosan nőtt, bizonyos szegmensekben már csökkentve a túlkínálatot. Mindezek miatt nehéz lesz a devizahiteles csomag ügyféloldali hatását izolálni a piacon” – mondta Kühne Kata, az Otthon Centrum ügyvezető igazgatója.

Az Otthon Centrum szerint az ellen, hogy a fennálló tőketartozások csökkenésével többen fognak piacra lépni, ezzel a kínálatot növelni, valamint a jelenlegi fellendülést lehűteni az szól, hogy nem csak a forintárfolyam gyengülése csökkentette az ingatlan eredeti ára és az eredeti hitelösszeg közötti különbséget, hanem az ingatlan piaci értékének csökkenése is. 2008 és 2013 között átlagosan 17 százalékkal csökkentek az ingatlanok árai, magyarul nemcsak a tartozás nőtt, hanem az ingatlan értéke is csökkent. Így gyakran alakult ki az a helyzet, hogy az ingatlan piaci értéke alacsonyabb volt a fennálló tőketartozásnál. A tőketartozás csökkenésével most javulhat a helyzet, de a lakásárak még csak most kezdtek el növekedni, nagyon visszafogott ütemben, így az ingatlan értékesítése most még nem lesz reális opció minden költözni vágyó devizahiteles számára. „Ez jelenleg többeket távol tarthat a lakáspiactól, de ha a bizalom növekedése stabil marad, a keresletbővülés az árakat is stabil növekedési pályára állíthatja, így a fenti körből fokozatosan egyre többen piacra léphetnek” – tette hozzá Kühne Kata. – „Az így megvalósuló adásvételek pedig tovább erősíthetik a piaci növekedést.”

Mi tarthatja vissza azokat, akik csupán fizetési nehézségek miatt vannak a piacon?

Az OC úgy véli, hogy hasonló hatást várhattunk az árfolyamgáttól, vagy a hiteltörlesztésre adható munkáltatói támogatástól, ám a lakáspiacon ezek az intézkedések nem értek el ilyen hatást.

A banki oldalon a komoly egyszeri veszteségek mellet az éves kamatbevételek csökkenésének lehet közvetett hatása a lakáspiacon, mégpedig a banki hitelezési hajlandóságon keresztül. A lakáspiac stabil növekedési pályára állásához elengedhetetlenek az olcsó, széles körben elérhető hitelek. Az új, lakossági, lakáscélú hitelek kihelyezése az idei első kilenc hónapban 60 százalékkal bővült, összhangban a lakáspiaci kereslet bővülésével. Amennyiben a devizahiteles csomag veszteségei az új hitelkihelyezések számának csökkenésében is megmutatkoznak, úgy ez visszavetheti a lakáspiac fellendülését.

Mi történik a devizahiteles csomag után?

A devizahiteles csomag most elterelte a figyelmet egy másik, szintén a lakáshitelezéshez kapcsolódó problémáról, a bedőlt hitelek mögötti ingatlanokról, aminek lakáspiaci hatásai sokkal közvetlenebbek, mint a devizahiteles csomagé. Az MNB adatai szerint 110 ezernél több ingatlan van a bankok portfoliójában, ami kényszerértékesítésre bocsátható. „Ez a mennyiség meghaladja az elmúlt évek 85-90 ezreses éves adásvételi számát, de még az idei évre várható 105 ezer adásvételnél is több” – mondta Déry Attila, az Otthon Centrum vezető elemzője. – „Tekintve az érintett ingatlanok nagy számát és a piac jelenlegi állapotát, a banki portfoliók kitisztítása több évet igénylő folyamat lesz, bár a lakáspiac magára találása felgyorsíthatja ezt. A bankoknak viszont nem szabad figyelmen kívül hagyniuk, hogy a növekedés most még törékeny, így a portfoliótisztításnak összhangban kell lennie a piac felvevőképességével.”

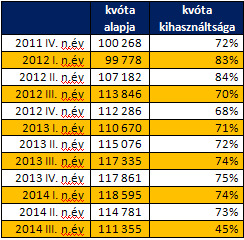

|

| 90 napnál nagyobb késedelemben lévő hitelek mögött álló ingatlanfedezetek kényszerértékesítési kvótájának alakulása. Forrás: MNB/OC |

A portfoliók megtisztítása növeli a bankok hitelezési kedvét, ami egyértelműen pozitív a lakáspiac számára, a fő kérdés, hogy a megtisztításra melyik utat választják a bankok, és mennyi időt szánnak erre. Az árverési kvótarendszer hivatott a kényszerértékesítések árakra gyakorolt nyomását tompítani. A gyakorlatban ez eddig jól működött, a kvótarendszer azonban 2014 végéig van érvényben, az addig hátralévő idő pedig túl rövid ahhoz, hogy a banki portfoliók kitisztuljanak, így a helyzet megoldásához nagy valószínűséggel újbóli szabályozói beavatkozásra lesz szükség.

Nagyszámú ingatlan rövid időn belüli piacra dobása a bankoknak sem áll érdekében, hiszen az ilyen túlkínálati sokk az okozott árcsökkenés miatt a most még jól teljesítő hitelek mögötti fedezetek értékét is csökkentené, kockázatosabbá téve ezeket a hiteleket. A tipikus fogolydilemmát jelentő helyzet megoldását azonban nem feltétlenül szabad csak a piacra bízni - hívja fel az OC elemzésében.

Az ország egyik legfontosabb helyszíne sem menekülhetett.

Az ország egyik legfontosabb helyszíne sem menekülhetett.