Bokor Csilla és Pulai György, a Magyar Nemzeti Bank munkatársainak szakcikkét publikáljuk a Privátbankár.hu-n.

Az alábbiakban rámutatunk, hogy a 2014-2020-as EU-s költségvetési periódusban kiemelt jelentőséggel bíró visszatérítendő forrásokat miért érdemes a jelenleg tervezettnél magasabb arányban garanciaeszköz formájában felhasználni, továbbá néhány olyan intézkedésre teszünk javaslatot, amelyek elősegíthetik a közepes kockázatú vállalkozások hitelhez jutását, lehetővé téve ezzel üzleti tevékenységük bővítését és versenyképesebbé válásukat.

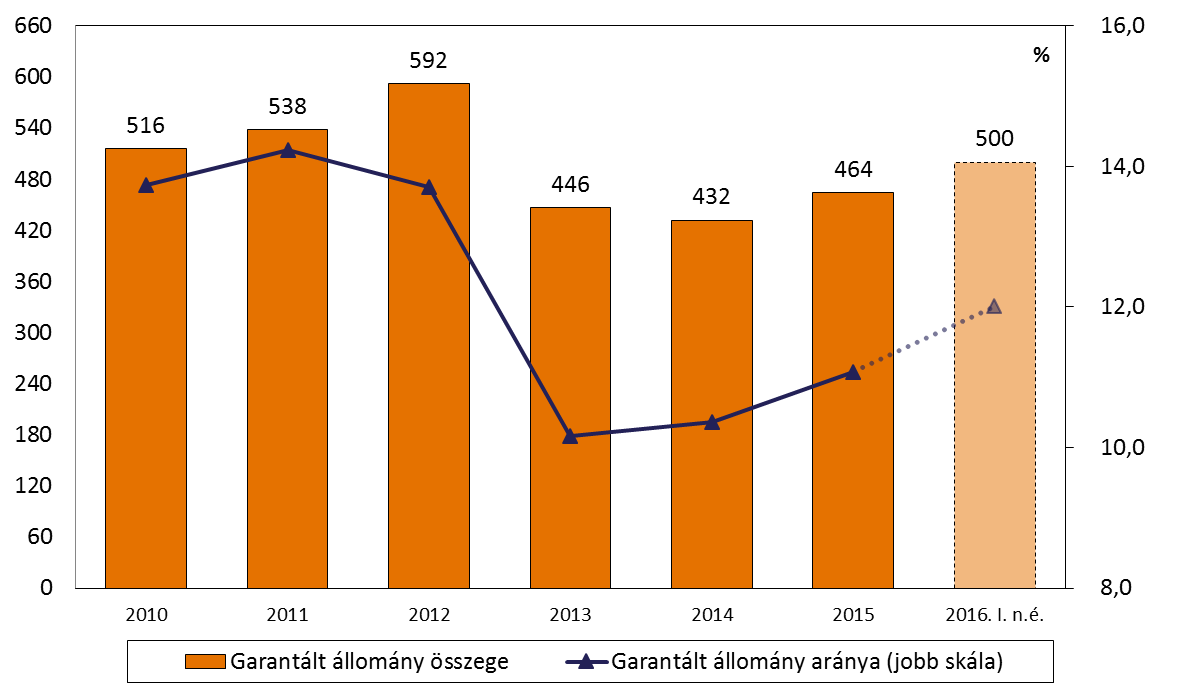

A garanciaszervezetek által nyújtott készfizetőkezesség-vállalás rendkívül fontos szerepet tölt be azon kkv-k forráshoz jutási lehetőségeiben, amelyek a bank kockázatvállalási döntése alapján nem tudnának működésükhöz, beruházásuk megvalósításához elegendő forráshoz jutni. A válságból való kilábalás, a vállalatok növekedési pályára segítésekor a garanciaszervezetek szerepe még fokozottabb. A garanciaszervezetek – ugyan némileg megkésve, de – hazánkban is reagáltak a piac kihívásaira, 2013 vége óta mind nominális, mind pedig relatív értelemben folyamatosan bővül az intézményi kezesség mellett – jellemzően állami viszontgaranciával – nyújtott kkv-hitelek állománya (1. ábra), ami elsősorban a garantőr intézmények rugalmasabbá válásának köszönhető.

Az elmúlt évek hatékonyságjavító intézkedéseiknek köszönhetően jelentősen csökkent a kérelmek bírálati, átfutási ideje, mérséklődtek a kapcsolódó díjak (az intézkedések banki eljárásrendre gyakorolt hatása még tovább fokozódhat az elkövetkező időszakban, tekintve a bankok lassabb alkalmazkodási készségét). A garanciaszervezetek kockázati toleranciája is támogató, a visszautasított ügyletek aránya mindössze pár százalék körül mozog az utóbbi időszakban.

|

| 1. ábra: A garanciaszervezetek által garantált állomány összege (negyedéves adatok átlaga, Mrd Ft) és aránya a teljes kkv-hitelállományhoz viszonyítva |

Megjegyzés: Mivel az EU-s előírások szerint egy hitel összegének legfeljebb 80%-ig vehető igénybe intézményi kezesség, a garanciával – részben – érintett hitelek teljes volumene és teljes kkv-hitelállományhoz képesti aránya meghaladja az ábrán szereplő, garantált hányadra vonatkozó értékeket.

Az alábbiakban az intézményi garanciavállalás két aspektusát vizsgáljuk. Egyrészt, hogy (i) miért fontos a garanciavállalás mértékének további növelése, és ez milyen forrásból a leghatékonyabb, másrészt (ii) milyen intézkedésekkel lehetne a kkv-k arra rászoruló szegmensének forráshoz jutását garanciavállalás révén még inkább elősegíteni.

A garanciaeszközök hatékonyabban szolgálják a forráshoz jutást

A 2014-2020-as EU-s költségvetési periódusban Magyarország összesen 25 milliárd euro fejlesztési forrást használhat fel. Ezen összeg vissza nem térítendő (kb. 85%) és visszatérítendő (kb. 15%) forrásokat egyaránt tartalmaz. E ciklusban a vissza nem térítendő támogatások mellett jóval nagyobb súlyt képviselnek a pénzügyi eszközök az előző időszakhoz képest. A pénzügyi eszközök keretében kihelyezendő források jelentős részének, nagyságrendileg 710 milliárd forintnak (a Gazdaságfejlesztési és Innovációs Operatív Program pénzügyi eszközök prioritásán keresztül) a jelenlegi tervek szerint mintegy 63 százaléka hitel jellegű, 17 százaléka tőke jellegű (kockázati és saját tőke), 10 százaléka garanciaeszközként (kezességvállalás), míg 10 százaléka kamat- és garanciadíj-támogatás formájában kerül majd allokálásra.

A magyar gazdaság növekedése szempontjából jelentős pozitív hatással járna, ha a ciklus pénzügyi eszközeiből a jelenleg tervezettnél magasabb arány – akár 25 százalékos mértékig, de a piac felvevőképességét figyelembe véve – kerülne garancia jellegű termékként allokálásra. A garanciaeszköz egyik legfontosabb kedvező tulajdonsága annak multiplikatív hatása, melynek eredményeképpen – a hiteleszközzel ellentétben – a kihelyezésre kerülő, garanciával érintett hitelvolumen többszörösen meghaladja a felhasznált támogatás nagyságát.

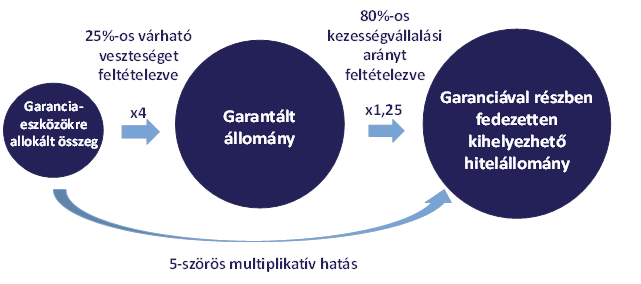

Egy egység támogatás nagyságrendileg öt egységnyi garantált hitel kihelyezését teheti lehetővé. Az előzetes tervezés során az illetékes szervek hüvelykujjszabály-szerűen azzal szoktak számolni, hogy a kihelyezett állománynak körülbelül 25 százalékát éri az összes kihelyezési veszteség a teljes futamidő alatt. A 25 százalékos bedőlési valószínűség azt jelenti, hogy egy egységnyi garancia négy egység garantált állományt tesz lehetővé, mely pedig a maximális 80 százalékos kezességvállalási arányt feltételezve öt egység hitel kihelyezést teszi lehetővé, így eredményezve ötszörös multiplikatív hatást (2. ábra). A jelenleg tervezett 72 milliárd forint összegű garanciaeszköz tehát nagyságrendileg 360 milliárd forint hitelkihelyezést tesz lehetővé, és minden további 10 milliárd forint garanciaeszközként allokált EU-s visszatérítendő támogatás újabb 50 milliárd forintnyi garantált hitelállományt jelenthet. Emellett a bankok saját termékeivel jól kombinálhatók, azokat kiegészítő, és nem kiszorító jellegűek. A garanciaeszközök formájában elköltésre kerülő EU-s támogatások költségvetési szempontból előnyösebb megoldást jelentenek, mint a jelenleg elérhető, állami viszontgarancia mellett nyújtott konstrukciók.

|

| 2. ábra: A garanciaeszközre allokált EU-s forrás és a multiplikáció eredményképp ezt lényegesen maghaladó, kihelyezhető garantált hitelállomány |

Minőségi tényezők fejlesztése révén a kkv-k még szélesebb köre juthat forráshoz

A piaci szereplőktől kapott visszajelzések szerint még mindig van egy olyan, a finanszírozásból kiszoruló vállalati réteg, mely életképes ugyan, de jelen banki keretek között nem vagy nem a megfelelő mértékben bizonyul hitelképesnek, és a hitelintézet garancia igénybevételi lehetőség mellett sem finanszírozza a vállalatot. Ennek több magyarázata lehetséges; (i) egyrészt a bankok bizonyos ügyletméret alatt, a garanciaszervezetek által támasztott – jogszabályokból eredő – követelmények miatt nem valósítják meg az ügyletet, költség-haszon alapon értékelve azt, (ii) másrészt a bank saját kockázatkezelési stratégiája sok esetben szigorúbb, mint a garanciaintézmény toleranciája. Annak érdekében, hogy a jövőben ezen vállalati kör minél nagyobb hányada juthasson hitelhez, érdemes megfontolniuk az illetékes döntéshozóknak az alábbiakban felsorolásra kerülő lehetőségeket, melyek egy része a garanciaszervezetek és hitelintézetek megkérdezett szakértői által is többször említésre került a velük folytatott szakmai beszélgetéseink során.

1. A portfóliógarancia típusú kezességvállalás alkalmazása segítheti a fokozottabb mértékű garancia igénybevételt, egy előre rögzített ügyfélminősítési elvárással pedig kifejezetten a kockázatosabb vállalatok forráshoz jutása is fokozható lehet.

A garanciaszervezetek jelenleg két módon nyújtanak garanciát a hitelintézetek ügyletei mögé; (i) megállapodásos/egyedi együttműködés esetén – a hitelintézet egyedi kockázatkezelési sajátosságait is figyelembe véve – egy sztenderd és automatikus eljárás alakul ki, melynek keretében előre rögzített paraméterek mentén nagyságrendileg pár órás, esetenként pár napos átfutási idővel vállalja a kezességet a garanciaintézmény. Ez kisebb ügyfelek, alacsonyabb hitelösszeg esetén alkalmazható, míg (ii) a magasabb hitelösszegű és speciálisabb ügyletek esetén a garanciaszervezet külön (valamivel hosszabb átfutási idő mellett) mérlegel és dönt a bank által rendelkezésre bocsátott részletes adatcsomag alapján a kezességvállalás tényéről és nagyságrendjéről.

Piaci visszajelzések alapján továbbra is határozott igény mutatkozik azonban a hitelintézetek részéről az intézményi portfóliógarancia iránt (ahol nincs előzetes, ügyletszintű jóváhagyási és/vagy ellenőrzési folyamat). Ennek alkalmazása ugyanis nagyságrendileg egyszerűbb, gyorsabb eljárás számukra, mivel a jóváhagyási és szerződéskötési procedúrában kisebb az addicionális adminisztrációs teher. Jóllehet a támogatásokra vonatkozó EU-s szabályozásból adódó adminisztráció egy része (pl. támogatási korlát ellenőrzése, támogatási igazolások kiadása) ez esetben átkerül a hitelező bankokhoz, a kezességi kérelmet nem kell előzetesen beküldeni a garanciaintézményhez (az ügylet paramétereinek garantőr általi ellenőrzésre nem a hitel jóváhagyásakor, hanem csak a hitel futamideje alatt később, legkésőbb a garancia érvényesítésekor kerül sor).

Állami viszontgarancia esetén ez jelenleg csak a kapcsolódó törvényi szabályozás módosításával valósulhatna meg. Az EU-s garanciaeszköz esetén alkalmazandó termék(ek) kialakításakor is érdemes a portfóliógarancia lehetőségét számba venni. Ez hatékonysági megfontolásokon túl azért is fontos, mivel a pénzügyi eszközök minél nagyobb mértékű kihasználása is nagy jelentőségű, tekintettel arra, hogy a jelenlegi ciklusban kihelyezett és a kedvezményezettek által visszafizetett pénzügyi eszközök gazdaságfejlesztési célra újra felhasználhatóak lesznek a 2014-2020-as ciklust követő periódusban (amikor a vissza nem térítendő források várható csökkenése miatt ezek még jelentősebb szerepet fognak játszani).

Amennyiben a jogszabályi és intézményi keretek megnyílnának a portfóliógarancia előtt, annak olyan formában kellene megvalósulnia, hogy a hitelintézetek ne csak az amúgy is megvalósítandó ügyleteik mögé használják „többletbiztosítékként” ezt a típusú garanciát, hanem addicionálisan, azaz egyébként megvalósításra nem vagy csak kisebb mértékben kerülő ügyletekhez (is) használják fel. Ehhez alternatíva lehet egy előre rögzített ügyfélminősítési elvárás (pl. a portfólió 25 százalékának adott ügyfélminősítési intervallumba kell esnie).

2. Az intézményi garancia hagyományos igénybevételi eljárás módosított változatának bevezetése növelheti a hitelintézetek hitelnyújtási motivációját és kockázati étvágyát a kisebb méretű és hiteligényű vállalati szegmensben.

Jelenleg az ügyfelek a hitelintézeteken keresztül veszik igénybe az intézményi garanciát. A portfóliógaranciához hasonlóan az eljárásrend egyszerűsítését és gyorsítását eredményezné (a hitelintézet szempontjából) a jelenlegi gyakorlat mellett, annak a fordított eljárásnak a lehetővé tétele, amikor az ügyfél a garantőr intézménynél jelentkezne hiteligényével először, aki a vállalat értékelése alapján egy garanciavállalási limitet határozna meg, mellyel a vállalat maga fordulna az egyes hitelintézetekhez. Ez az eljárás némileg erősíthetné a hitelintézet hajlandóságát, tekintettel arra, hogy a hitelintézet már a hiteligény beérkezésekor látná, hogy garanciaszervezet adott kritériumok vizsgálata után már jóváhagyását adta hozzá.

Azon esetek kezelésére, amikor a hitelintézetek a garanciaszervezettől kapott „ígérvény” birtokában sem hajlandóak a kkv részére finanszírozást nyújtani, megfontolandó lehet egy olyan alap létrehozása, mely biztosan hitelezi a garanciaszervezetek követelményeit teljesítő kkv-kat. Az alapot hitelintézetek finanszírozhatnák, amelyek így nem az egyes kkv-k kockázatát futnák, hanem az egész alap kihelyezési kockázatát portfólióalapon. Ily módon finanszírozhatóvá válhatnak azok a közepes kockázatú vállalatok, amelyek a garanciaszervezetek minősítése alapján hitelképesnek tekinthetők, ugyanakkor a bankok által jelenleg – méretüknél, hitelmúltjuknál vagy egyedi kockázatuknál fogva – még garancia mellett sem jutnak forráshoz.

3. Az állami viszontgarantált ügyletek esetén a kedvező kondíciók mellett történő kezességvállalás mértéke növelésének megvalósításához nagy fontossággal bír, hogy a költségvetési törvény is elegendő teret biztosítson ehhez.

Az EU-s garanciaeszközök hatékony allokációján felül az állami viszontgarancia mellett vállalt kezesség igénybevételével megvalósított ügyletek további élénkítése is fontos cél. Az állam az adott évi központi költségvetési törvényben felső határt szab az állami viszontgarancia mellett nyújtható állománynak, a kezességi díjtámogatáshoz kapcsolódó költségvetési ráfordításnak, valamint előirányzatban határozza meg a beváltás esetén lehívható állami viszontgarancia maximális összegét. Ez idáig a költségvetésben előirányzottak nem jelentettek effektív korlátot a garanciaszervezetek tevékenységében. Rendkívül fontos, hogy ezek az előírások a jövőben se gátolják – egy jelentősebb növekedés esetén sem – a garanciaintézmények aktivitását, így érdemes a költségvetési kereteket annak megfelelően meghatározni, szükség esetén módosítani, hogy az a további növekedésnek is teret engedjen.

4. Az adminisztratív szabályok módosítása, egyszerűsítése fokozhatja a hitelintézetek garancia igénybevételre vonatkozó motivációját.

Az elmúlt időszakban a garanciaszervezetek jelentős lépéseket tettek az adminisztrációs terhek csökkentése érdekében, egészen a jogszabályban rögzített minimum elvárásig mérsékelték azokat. Érdemes az adminisztrációra vonatkozó jogszabályi keretek újragondolása, egyszerűsítése annak érdekében, hogy a hitelintézetek motivációja tovább növekedjen az intézményi garancia igénybevétele iránt. Főképp fontos ez azon kisebb méretű és hiteligényű vállalati szegmens esetén, ahol a bank által realizált bevétel nem biztos, hogy fedezi a garanciaintézmények által támasztott adminisztratív követelmények miatti ráfordítás költségét.

5. A kkv-k pénzügyi ismereteinek fejlesztése jelentős hatással lehet az intézményi garanciavállalás igénybevételére.

Üdvözölendő lenne a kkv-k pénzügyi tudatosságának célzott fejlesztése. A kisebb, pénzügyi ismeretekkel csak kismértékben rendelkező vállalatok esetén sok esetben a hitel még mindig egyet jelent az ingatlanbiztosítékkal, amelynek hiányában, vagy akár korábbi kedvezőtlen tapasztalataikból kiindulva ezek a vállalkozások meg sem próbálkoznak hiteligényléssel üzleti céljukhoz. Ismertető jellegű kampányokkal, roadshow-kal, vidéki konferenciákkal jelentős eredményeket lehetne elérni. Ennek végrehajtására pedig elegendő lenne egy kisebb létszámmal működő, az egyes garanciaintézményektől független szervezet felállítása, amely célzottan, speciális szakértelemmel hatékonyan képes elérni a kívánt célcsoportot.

A Budapesti Értéktőzsde részvényindexe, a BUX 2273,58 pontos, 1,63 százalékos emelkedéssel, 141 741,65 ponton, történelmi csúcson zárt csütörtökön.

A Budapesti Értéktőzsde részvényindexe, a BUX 2273,58 pontos, 1,63 százalékos emelkedéssel, 141 741,65 ponton, történelmi csúcson zárt csütörtökön.

Szembeúszva a világpiaccal: miért esnek ilyen látványosan a magyar kötvényhozamok?

Szembeúszva a világpiaccal: miért esnek ilyen látványosan a magyar kötvényhozamok?