Csütörtökön ismerteti részleteiben legfrissebb inflációs jelentését a jegybank, ami az újabb kamatvágás tükrében lehet érdekes. A Monetáris Tanács a jelentés ismeretében döntött ma az alapkamatról, szűk többség voksolt az újbóli 25 bázispontos lazításra - ismertette a döntést követő sajtótájékoztatóján Simor András MNB-elnöke.

Durván visszavágták a GDP-előrejelzést, messze az inflációs cél

|

| Fotó: Soós Lajos/MTI |

A jelentésről a jegybank elnöke annyit elmondott, hogy az MNB szakértői stábja rontott az inflációs előrejelzésén, ezek szerint 2012-ben 5,8%-os lehet a pénzromlás üteme, ami 0,5 százalékponttal a júniusi, előző prognózis felett van. 2013-ban az infláció 5%-os lehet, ez 1,5 százalékponttal magasabb a korábbi jelentésben vártnál. A növekedési prognózisokat is jelentősen rontotta az MNB, a 0,8%-os visszaesés helyett már 1,5%-os csökkenést várnak az idei évre. Jövőre az eddig prognosztizált 0,8%-os bővülés helyett a jegybank szerint csak 0,7%-kal fog nőni a nemzeti össztermék.

Az infláció idén tartósan magas szinten a cél felett alakult, ennek elsődleges oka a gyenge kereslet, a laza munkaerőpiac csekély dezinflációs hatása (mivel a gyenge reálgazdasági teljesítmény mögött strukturális okok húzódnak meg) és az adóemelések beszűrődő hatása áll. Simor András elmondta, a jegybank 3%-os inflációs céljának elérése 2014 második felében következhet be változatlan kamatkondíciók mellett.

A kockázati megítélésünk javulását nem magunknak köszönhetjük

A Monetáris Tanács értékelése szerint az elmúlt negyedévben mind az inflációs, mind a makrogazdasági kilátások számottevően romlottak, míg a globális pénzügyi piaci környezet és ennek következtében Magyarország kockázati megítélése érdemben javult - vagyis utóbbinak elsődlegesen külső okai vannak, hangsúlyozta az MNB elnöke.

Ezeket a tényezőket mérlegelve a júliusi tartást követően a Monetáris Tanács augusztusban az irányadó kamat 25 bázispontos mérséklése mellett döntött. Augusztusi közleményében a Monetáris Tanács jelezte, hogy a monetáris kondíciók lazítására csak addig van mód, amíg a gazdaságot érő kínálati sokkok és árszintemelő kormányzati intézkedések nem okoznak tovagyűrűző inflációs hatásokat.

Nagy a bizonytalanság a helyzetértékelésben

|

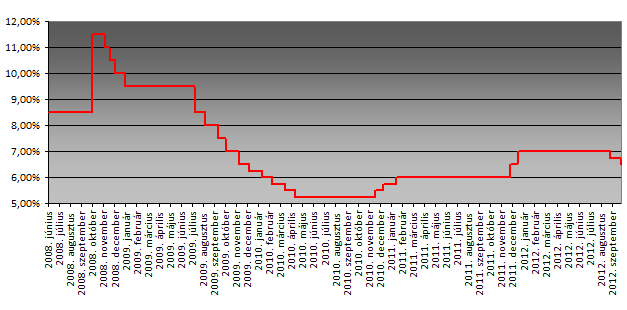

| Az alapkamat alakulása |

A Monetáris Tanács értékelése alapján a válság elhúzódása következtében a gazdaság termelési kapacitásai sérülhettek és a potenciális növekedés üteme jelentősen csökkent. A válság során a kibocsátási rés a gyenge növekedés mellett is fokozatosan záródott. A Monetáris Tanács úgy látja, hogy nagy a bizonytalanság annak megítélésében, hogy a gazdaságban továbbra is jelen lévő kapacitásfelesleg milyen hatékonyan tudja korlátozni a bérköltségek és az árak emelkedését - áll a jegybank oldalán közzétett negyedéves áttekintésben. Az inflációs alapfolyamatok és a bérek emelkedése arra utal, hogy a gyenge kereslet dezinfláló hatása az elmúlt időszakban mérséklődhetett. Ugyanakkor a bérek és az infláció emelkedéséhez számos átmeneti tényező is hozzájárult, a keresleti és költségoldali hatások szétválasztása nem egyértelmű. Így nagy bizonytalansággal lehet csak meghatározni, hogy a gazdasági visszaesésében mekkora a tartós és a ciklikus tényezők szerepe. Ha a kínálati kapacitások csak kisebb mértékben károsodtak, akkor a gyenge reálgazdasági teljesítmény dezinflációs hatása nagyobb, és az inflációs cél lazább monetáris kondíciók mellett is elérhető.

Leállhatnak a lazítással

A Monetáris Tanács az MNB szakértői stábja által összeállított kockázati pályák közül kettőt tartott relevánsnak, ezeket vizsgálta meg. Ezek közül a kedvezőbb forgatókönyv is azzal számol, hogy a lazább kamatkörnyezet mellett is elérhető az inflációs cél, de ehhez a mostani kamatszintet legalább félévig fenn kell tartani (ez még a 6,75%-os rátára vonatkozott). Az alappályához képest kedvezőtlenebb szcenárió szerint az adóváltozások másodkörben is éreztetik hatásukat (a nominális bérek emelkedhetnek, valamint az inflációs alapfolyamatok is romolhatnak), a gyenge kereslet pedig kevésbé fogja visszafogni az árak emelkedését, vagyis újra kamatemelésre lehet szükség.

Ahogy Simor András fogalmazott: "ezek ellenére" a Monetáris Tanács a kamat újabb, 25 bázispontos csökkentése mellett döntött ma. Értékelése szerint ugyanis a költségsokkok lecsengése után az inflációs cél elérhető, a gazdaságot számos kapacitásfelesleg jellemzi, a tartósan gyenge kereslet pedig az árak emelkedése ellen hat, a globális környezet - részben az eredményes európai válságkezelés miatt - pedig tartósan kedvező marad.

Simor András a sajtótájékoztató végén jelezte, újabb kamatvágás csak akkor következhet, ha a középtávú inflációs kockázatok mérséklődnek, a kedvező piaci feltételek pedig tartósan kedvezőek maradnak (hiszen kockázati megítélésünk javulása jórészt ennek köszönhető).

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.