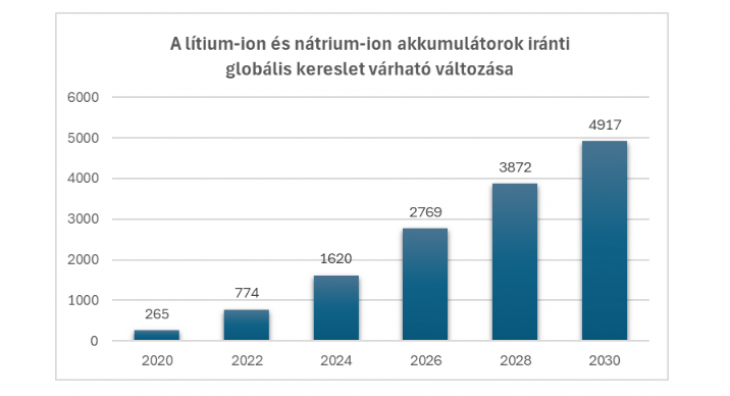

Bár az előrejelzések szerint lassul az elektromos autók iránti kereslet, ez nincs hatással a globális akkumulátorpiacra. A lítium-ion és nátrium-ion akkumulátorok iránti igény továbbra is növekszik: 2020 és 2030 között a kereslet várhatóan több mint tizennyolcszorosára nő, 34 százalékos éves növekedési ütem mellett, derül ki a Roland Berger „Battery Monitor 2023" című tanulmányából.

Fotó: Roland Berger

A fejlődés fő oka az autóipar átállása az akkumulátoros elektromos járművekre: a lítium-ion akkumulátorok iránti kereslet mintegy 80 százalékát az elektromos járművek fogják kitenni a következő évtizedekben. Ez hatással van az ipari környezetre is: a már működő ázsiai vállalatok mellett új társaságok és akkumulátorgyárak jelennek meg az USA-ban és Európában. A jelenlegi fejlesztések fókuszában elsősorban a hatékonyabb gyártás és az alternatív akkumulátor-anyagok felé irányuló technikai innovációk állnak.

Az akkumulátorok iránti kereslet 2030-ra várhatóan eléri a 4900 gigawattórát (GWh), ami jelentősen túlszárnyalja a tavalyi előrejelzésben szereplő 4000 GWh körüli értéket. Ezt a várható keresletet meghaladja majd a bejelentett globális termelési kapacitás, amely 2030-ban mintegy 8900 GWh-t tehet ki. Kétséges azonban, hogy ezek a kapacitások mind megvalósulnak-e. "Kínán kívül nem számítunk túlkapacitásra." - mondja Schannen Frigyes, a Roland Berger partnere. "Az alapanyag, az emberi erőforrás és a lekötött értékesítés hiánya világszerte rontja az akkumulátorgyártók teljesítményét."

Ezenkívül piaci egyensúlytalanságok alakulnak ki, amelyeket a nemzeti jogszabályok súlyosbítanak. A termelési kapacitások és a követelmények alakulása jelentősen eltér az egyes országokban, különösen az USA-ban, Kínában és Európában. "Észak-Amerikában új releváns piaci szereplők megjelenését látjuk. Európában nagy mennyiségű akkumulátorkapacitást jelentettek be, de sok vállalat még nagyon új, ezért a piac konszolidációjára számítunk." - mondja Schannen.

"Kínában viszont óriási túlkapacitások épülnek ki, amelynek eredménye az alacsony kapacitáskihasználtság és az exportnyomás."

A Kínából származó árukat azonban nem valószínű, hogy az USA-ba importálják: a nemzetközi kereskedelmet akadályozza a Kínából származó akkumulátorok importjára kivetett jelentős, 25,4 százalékos adó, valamint az inflációcsökkentési törvény miatt a kínai gyártók és beszállítók előtt álló akadályok. Ezért a kínai gyártók egyre inkább az európai piacra összpontosítanak, ami viszont növeli a helyi gyártókra nehezedő költségnyomást.

Az innovatív termék- és folyamattechnológiák az utóbbi években egyre fontosabbá váltak az akkumulátor-ágazatban, mert az USA és Európa így akarja ellensúlyozni az ázsiai gyárak sokéves előnyét. Egyre nagyobb számban jelennek meg az USA-ból és Európából érkező szabadalmak, ezek az innovációk különösen fontosak a gyártási technológiák terén. A vállalatok kifejezetten keresik az egyensúlyt a költséghatékony és fenntartható akkumulátorgyártás között. A középtávú jövőben ez lesz a lehetségesmódja annak, hogy a versenypozíciót javítani tudják ezen a dinamikus piacon.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.