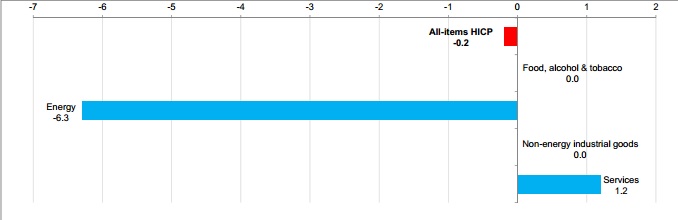

Ahogy arról mi is írtunk, múlt hónapban 0,2 százalékkal csökkent a euróövezeti fogyasztói árindex éves összevetésben a novemberben mért 0,3 százalékos tizenkét havi infláció után.

A City egyik legnagyobb gazdasági-pénzügyi elemzőháza, a Capital Economics közgazdászainak szerdai helyzetértékelése szerint ha a defláció elmélyül és meggyökeresedik az euróövezetben, az a térség adósságválságának kiújulását okozhatja. A ház szerint máris úgy tűnik, hogy a jelenlegi defláció hosszabb és potenciálisan károsabb lesz, mint a 2009-es rövid, öt havi deflációs időszak.

A Capital Economics elemzőinek számításai szerint ha az olajárak nem kezdenek emelkedni a több éve nem mért jelenlegi mélypontról, akkor egyedül az energiahordozók árhatása már 2015 első hónapjaiban mínusz 1 százalékra szoríthatja le, és az idei év jelentős részében negatív tartományban tarthatja a teljes kosárra számolt tizenkét havi euróövezeti inflációt.

|

| Decemberi defláció az euróövezetben. Forrás: Eurostat |

Ez önmagában elősegítheti a valutauniós gazdaság növekedésének beindulását a reáljövedelmek növekedése révén. Mivel azonban az euróövezeti gazdaság továbbra is jelentős kapacitástöbblettel és nagyon magas - átlagosan 11,5 százalékos - munkanélküliséggel küszködik, az inflációs várakozások pedig máris markáns ütemben zuhannak, egyértelmű a veszélye a hosszabb ideig elhúzódó deflációnak, amely semmissé tenné az európeriféria eddigi adósságkonszolidációs erőfeszítéseinek eredményeit - hangsúlyozták a Capital Economics londoni elemzői.

A ház szerint az inflációs várakozások már észlelhető meredek csökkenése növeli a fogyasztási kiadások halasztásának kockázatát, ami a kereslet további gyengülésével járna, ellentételezve a reáljövedelmek emelkedésének gazdaságélénkítő hatását.

Az európeriféria adósságkonszolidációs eredményeire gyakorolt pusztító hatások közé tartozhat, hogy a tartós defláció jelentősen emeli a GDP-arányos államadósság-rátákat, és ez a folyamat további fájdalmas megszorító intézkedéseket tenne szükségessé az eladósodott eurógazdaságokban, ismét felszítva a törlesztési csőddel kapcsolatos piaci félelmeket - áll a Capital Economics szerdai londoni elemzésében.

A ház szerint mindezek alapján fennáll az a veszély, hogy a defláció elhúzódása esetén kiújul az euróövezeti adósságválság, és ez megint kétségeket ébreszthet aziránt, hogy az euróövezet fennmaradhat-e jelenlegi formájában. A legutóbbi inflációs számok is növelik az EKB-ra nehezedő nyomást egy jelentős méretű mennyiségi enyhítési ciklus elkezdése végett, de az eurójegybank máris elkésett a potenciálisan hosszú és károkat okozó euróövezeti defláció kivédésével - vélekedtek szerdai értékelésükben a Capital Economics londoni elemzői. Egy másik nagy citybeli gazdasági-üzleti elemzőház, a Centre for Economics and Business Research (CEBR) elemzőinek szerdai kommentárja szerint ugyanakkor az EKB nehezen feloldható dilemmában van, ugyanis az inflációs és a munkanélküliségi adatok az átlagok mögé tekintve vegyes képet mutatnak.

Spanyolország már hónapok óta, Görögország pedig két éve deflációban van, munkanélküliségi rátáik pedig több mint kétszeresen haladják meg a valutauniós átlagot. Ugyanakkor Németországban, a legnagyobb eurógazdaságban lefelé tart a munkanélküliség, amely jelenleg mindössze 6,5 százalék, az éves infláció pedig továbbra is pozitív tartományban jár. Figyelembe kell venni azt is, hogy a jelenlegi defláció fő oka az energiahordozók kiskereskedelmi árának zuhanása, ez pedig önmagában "jó defláció", mert közvetlenül több pénzt hagy a fogyasztók zsebében.

Mivel az EKB annak ellenére sem kezdett eddig mennyiségi enyhítésbe, hogy több eurógazdaság már régóta a "rossz típusú" - vagyis a recesszióból és a kereslet hiányából fakadó, önfenntartó és a fogyasztásra negatívan visszaható - deflációval küszködik, kevés remény lehet arra, hogy éppen most folyamodjon ehhez az infláció- és gazdaságélénkítő monetáris eszközhöz, amikor a defláció a jegybank ellenőrzési hatókörén kívüli okokból terjedt át az euróövezet egészére - fejtegetik a CEBR londoni elemzői.

A ház szerint, minden tényezőt egybevetve, üdvözlendő lenne ugyan, ha az EKB teljes körű mennyiségi enyhítési ciklust kezdene, ez az eszköz önmagában azonban most már elégtelen lenne a gazdasági növekedés beindításához. A CEBR közgazdászai szerint expanzív költségvetési és monetáris politika egyidejű alkalmazása lenne elengedhetetlen ahhoz, hogy elkerülhető legyen az újabb euróövezeti válság.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.