A fogyasztói árindex a múlt hónapban 0,4 százalékkal volt alacsonyabb az egy évvel korábbinál. Havi összevetésben 0,3 százalékkal csökkentek a fogyasztói árak. A szakértők kisebb mértékű árcsökkenést vártak: a londoni elemzői előrejelzések zöme a fogyasztói árindex 0,1 százalék és 0,3 százalék közötti éves visszaesését jósolta októberre. Részletek >>

Negatív jegybanki reálkamat - mégis messze még az emelés

Magdalena Polan, a Goldman Sachs bankcsoport londoni befektetési részlegének felzárkózó piacokkal foglalkozó főközgazdásza annak a véleményének adott hangot, hogy a teljes kosárra számolt éves magyarországi infláció 2014 hátralévő részében és 2015 elején is nagyon alacsony szinten marad. A GS szakértője szerint azonban nem sokkal ezután az idei jelentős közműdíj-csökkentésekből eredő erőteljes bázishatások már elkezdik gyorsítani az inflációs ütemet, és ehhez további hajtóerőt adnak a jövő évi költségvetési tervezetben szereplő adóemelések. A tizenkét havi magyarországi infláció 2015 végén eléri a Magyar Nemzeti Bank 3 százalékos középtávú célját.

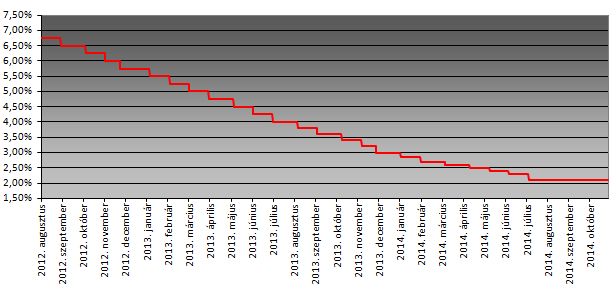

Ezt figyelembe véve az előretekintő bázison számolt jegybanki reálkamat már negatív. Az MNB azonban egyelőre várhatóan nem módosítja jelenlegi 2,10 százalékos alapkamatát, és csak 2015 második felében veszi majd fontolóra a kamatemelést, amikor az infláció már közelít a célszinthez és a piac elkezdi a felkészülést az amerikai jegybank szerepét betöltő Federal Reserve első kamatemelésére - jósolta a Goldman Sachs vezető londoni közgazdásza.

Magdalena Polan szerint ugyanakkor továbbra is megvan az esélye az MNB ennél hosszabb ideig elhúzódó kamattartásának, sőt kisebb mértékű újabb kamatcsökkentéseknek is, ha a magyar gazdaság növekedési lendülete megtorpan, és eközben a forint stabil marad.

Nem lesz itt 3 százalékos infláció - jöhet az újabb vágás?

Daniel Hewitt, a City egyik legnagyobb befektetési bankja, a Barclays felzárkózó piacokkal foglalkozó főközgazdásza szerint ugyanakkor "derűlátó" az MNB azon várakozása, hogy az éves inflációs ütem 2015-ben eléri a 3 százalékos célt. Ha ez a jegybanki előrejelzés nem válik valóra, és a gazdasági növekedés is elmarad a várt ütemtől 2015-ben, akkor az MNB fontolóra veheti az újabb kamatcsökkentéseket.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.