Boldizsár Anna és Kékesi Zsuzsa, az MNB szakértőinek cikkét publikáljuk a Privátbankár.hu-n.

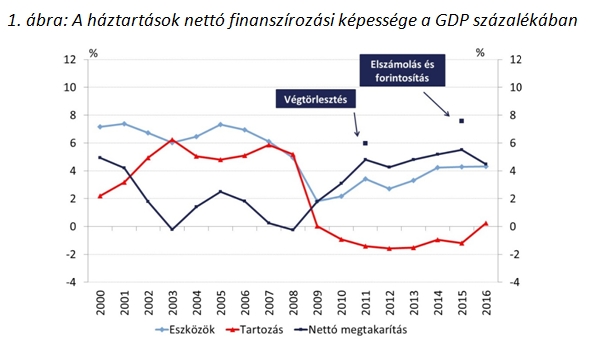

2016 egészét tekintve a magyar lakosság pénzügyi megtakarítása a GDP 4,5 százaléka körül alakult – ami jövedelemarányosan mintegy 8 százalékot jelent. A korábbi éveknél némileg alacsonyabb, de továbbra is számottevő nettó pénzügyi megtakarítási pozíció a hitelfelvétel emelkedése és a változatlanul magas pénzügyi eszközfelhalmozás mellett következett be.

A lakosság emelkedő hitelkereslete a lakáspiac és a fogyasztás élénkülésével, valamint a javuló jövedelmi kilátásokkal hozható összefüggésbe, de emellett 2016 végén az önálló vállalkozóknak nyújtott – a Növekedési Hitelprogramhoz és földvásárlásokhoz köthető – hitelek is közrejátszottak. 2016-ban a pénzügyi eszközök bővülése hasonlóan magas volt, mint a 2011. utáni években: a folyamatosan emelkedő foglalkoztatottság és dinamikusan növekvő bérek ugyanis a fogyasztás élénkülése mellett is lehetővé teszi az eszközök jelentős bővülését.

A következő években a lakossági hitelpiacon bekövetkező fordulat mellett a lakossági nettó megtakarítás enyhe mérséklődése várható, azonban a továbbra is jelentős belső finanszírozási képesség fennmaradása a gazdasági növekedés fenntarthatóságát is támogathatja. A válság előtt a magyar lakosság nettó pénzügyi megtakarítása az emelkedő eladósodás miatt igen alacsony, nulla körüli szintre süllyedt. A megtakarítások válság utáni, a GDP közel 5 százalékára történt emelkedésében egyrészt szerepet játszott, hogy 2009-től kezdődően a hitelezés visszaesésével a magyar háztartások nettó hiteltörlesztőkké váltak: azaz több hitelt törlesztettek, mint amennyi új hitelt vettek fel. Másrészt a munkapiaci folyamatok mellett 2010 óta számos olyan gazdaságpolitikai intézkedés (többek között az egykulcsos családi jövedelemadózás bevezetése, majd az adókulcs csökkentése) is történt, amelyek hozzájárultak a lakosság pénzügyi megtakarításának az emelkedéséhez.

A következő években ugyanakkor a hitelezés fellendülésével a lakossági megtakarítások enyhe csökkenése várható, de a lakosság továbbra is jóval több pénzt tesz majd félre, mint amennyi hitelt vesz fel. A magas belső megtakarítások fennmaradása stabil forrást jelenthet a vállalati beruházások számára, ami a növekedés fenntarthatóságának szempontjából kedvezőbb, mintha ezt külső források biztosítanák.

|

| Forrás: MNB Az ábrán az alapfolyamatokat bemutató egyedi hatásoktól szűrt idősort mutatjuk be. A lakossági megtakarításokat a végtörlesztés kedvezményes árfolyama és a devizahitelekkel kapcsolatos elszámolás is befolyásolta, ezért ezen egyszeri hatásokat tartalmazó adatpontokat külön feltüntettük. |

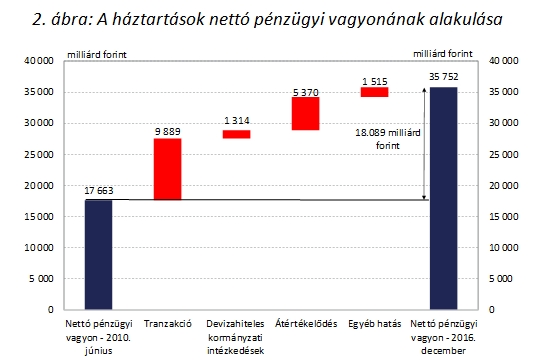

A pénzügyi vagyon meghaladja a GDP 100 százalékát

A háztartások nettó pénzügyi vagyona 2010 óta több mint 18 000 milliárd forinttal nőtt, ami belső finanszírozási forrásként jelentős mértékben csökkenti az ország külső sérülékenységét. 2016 végére a háztartások nettó pénzügyi vagyona (a régióban megfigyelhető értékeket jelentősen meghaladó szintre) a GDP 100 százaléka fölé emelkedett – a GDP-arányos bruttó vagyon 126 százalékos és a tartozások 24 százalékos szintje mellett. A nettó pénzügyi vagyon növekedése 2010 közepe óta – részben a magas pénzügyi megtakarítás és részben a hitelállomány mérséklődésének köszönhetően – több mint 18 000 milliárd forintot tett ki. A háztartások nettó pénzügyi vagyonának változását felbontva az látható, hogy az emelkedés döntő része, mintegy 55 százalék a lakossági tranzakciókhoz, a jövedelem el nem költött részéhez kapcsolódik (gyakorlatilag ez mutatja meg a megtakarítási hajlandóságot), 8 százalék a lakossági devizahitelekhez kapcsolódó kormányzati intézkedésekhez (végtörlesztés, elszámolás és forintosítás), további közel 30 százalék az állományok átértékelődéséhez, az utolsó 8 százalék pedig egyéb állományváltozásokhoz köthető.

|

| Forrás: MNB |

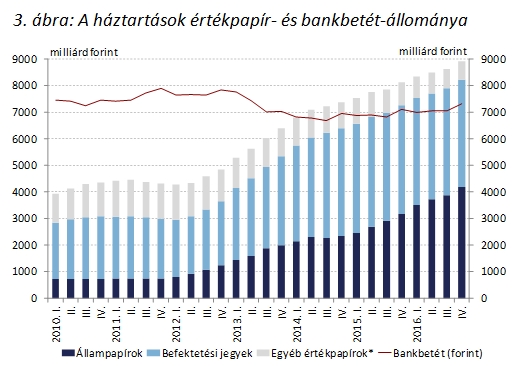

Már többet fektetünk értékpapírba, mint betétbe

A lakossági megtakarítás összetételét tekintve a háztartások értékpapír-állománya – elsősorban az állampapírok iránti kereslet felfutásának köszönhetően – mára érdemben meghaladja a bankbetétekét. 2012-ben a lakosság portfólióallokációs döntéseiben változás következett be: a lakosság eszközallokációs döntései során egyre inkább az állampapírokat és befektetési jegyeket kezdte el preferálni. A háztartások ezen kívül 2013 elejétől egy év alatt mintegy 1000 milliárd forintot vontak ki a bankbetéteikből, miközben tovább növelték a készpénz és értékpapír típusú megtakarításaikat. Az értékpapírokat preferáló magatartás az alacsony inflációs és kamatkörnyezet mellett az állampapírok magasabb hozamával és viszonylagos likviditásával magyarázható. A befektetési alapok iránti jelentős keresletet a befektetési jegyek – a kamatcsökkentés időszakában – magas visszatekintő hozamára és a lakosság körében népszerű állampapírok betétekét meghaladó kamatára vezethető vissza. A portfólióátrendezés eredménye, hogy a háztartások 2014 második felétől már több pénzt tartottak értékpapírokban (aminek közel fele állampapír, míg másik fele befektetési jegy), mint bankbetétben. Az értékpapírok tartása azóta tovább növekedett – a háztartások állampapír állománya már meghaladja a 4100 milliárd forintot –, ami kedvező az állam belső finanszírozása és a külső sérülékenység szempontjából.

|

| Forrás: MNB *Egyéb értékpapír: banki, vállalati értékpapírok, tőzsdei részvények |

A védelmi iparba is beruháznának.

A védelmi iparba is beruháznának.