A Mol második negyedéves gyorsjelentését követően a Concorde felülvizsgálta éves eredményvárakozását és ajánlását. A kiábrándító negyedéves számok fényében jelentősen csökkentették eredmény-várakozásukat a társaság 2014-es és 2015-ös tisztított EBITDA-jával kapcsolatban, annak ellenére, hogy az idei második félévben mintegy 10 százalékkal magasabb lehet az eredmény, mint az elsőben volt. A 2016 évtől kezdődő évekre viszont nem változtattak előrejelzésükön.

Jöhet némi javulás jövőre

Az átlagos termelésnövekedés a szakértők szerint 5 százalékot érhet el a következő pár évben. Rövid távon a kitermelés jövedelmezőségének romlásával számolnak. Az átlagos fedezet idén 12 százalékkal csökkenhet, míg legkorábban a jövő évtől lehet ismét számítani javulásra, köszönhetően a kurdisztáni és északi-tangeri kitermelés felfutásának.

A Concorde elemzése szerint a finomítói marzsok szintén esnek idén a gyenge kereslet és túlkapacitások miatt. Ugyanakkor az idei második félévben a gazdasági fellendülés már eredményezhet némi javulást a talpon maradt finomítók jövedelmezőségében. Jövőre pedig még kedvezőbben alakulhat a Mol finomítóinak eredményessége

Tarthatatlan az INA helyzete - nem biztos, hogy el kéne adni

A Mol és a horvát kormány között elmérgesedett kapcsolat helyreállítására egyhamar nem számítanak a Concorde szakértői. A Mol előtt többféle opció is áll, ezek közül csak egy az eladás, amit viszont nem feltétlenül tartanak jó megoldásnak, tekintettel az INA stratégiai fontosságára Kelet-Európa energetikai térképén.

A megoldás nyilván többféle lehet: kompromisszum, eszközeladás, részvénycsere, stb. Akármelyik opciót választja is a Mol, az INA jelenlegi helyzete tarthatatlan. A tárgyalások viszont érdemi megegyezés és megbékélés nélkül akár a következő horvát parlamenti választásokig elhúzódhatnak, amelynek időpontját előreláthatólag 2016 februárjára tűzik ki.

És a lényeg: vegyünk, tartsunk vagy eladjunk? Vegyünk!

| Volt ma másik jó hír is a társaságnál: egy szakértő szerint egyértelmű siker a Mol számára, hogy a választottbíróság elutasította a horvát kormány átmeneti korlátozásokra vonatkozó kérelmét - részletek >> |

"A Mol értékeltsége – a 2015-re várt eredményszámok alapján és véleményünk szerint – már vonzó kockázat/hozam párosítást kínál. Az INA értékeltségének átgondolása és precízebb elvégézése nyomán az év végi célárunkat hat százalékkal 14.300 forintra emeljük, amely így több mint 20 százalékkal magasabb, mint a jelenlegi piaci ár. A várható osztalékhozam nagyságrendileg két százalék hosszú távon. A Mol 4,8-szoros 2015-ös tisztított EV/EBITDA szorzója a versenytársak értékeltségéhez képest kilenc százalékkal alacsonyabb. Intézményi ajánlásunkat ennek alapján egyenlő súlyozásról felülsúlyozásra javítjuk" - zárja elemzését a Concorde.

|

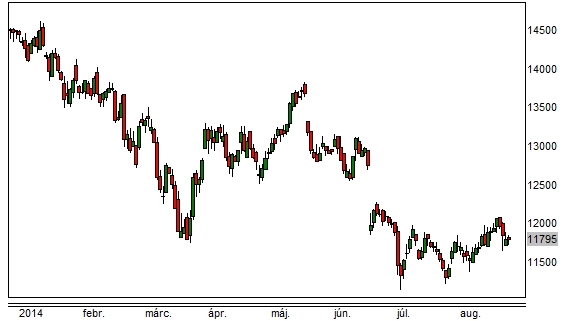

| A Mol árfolyama 2014-ben |

Veszik is a részvényt

Az átértékelés nap másik, a társaság számára kedvező értékeléssel együtt (lásd kertes írásunkat) az egyébként is kedvező piaci környezetben szép lendületet adott a Mol részvényeinek a budapesti tőzsdén: a papírral több mint 1 százalékos pluszban kereskedtek kora délután, ezzel a legjobban teljesítő bluechip eddig kedden.

Szergej Lavrov orosz külügyminiszter szerint az Unió csak időpt akar nyerni.

Szergej Lavrov orosz külügyminiszter szerint az Unió csak időpt akar nyerni.

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú