|

| Török hagyományőrzők, a Brandenburgi Kapu Berlinben (Wikimedia Commons) |

Egy hét alatt, szerdától szerdáig nyolc százalékkal esett a BIST 100 isztambuli tőzsdeindex, közel hat százalékkal esett a török líra, és a kötvényhozamok is megugrottak. (Ma, csütörtökön egyébként tovább esik minden.) Nem csoda, az ország államadósságát egy hitelminősítő már bóvliba sorolta le, és ha még egy nagyobb hitelminősítő is ezt teszi, a török eszközök kényszerűen kikerülnek majd sok intézményi befektető portfóliójából.

Ráadásul sok helyen azt latolgatják, hogy a politikai felfordulás mennyire fogja az ország gazdaságát a mélybe lökni. A korábbi évi négy százalékos növekedés háromra, vagy még alacsonyabbra csökken-e. Az egyik legfontosabb kérdés azonban az, hogy a külföldi befektetőkre nagyon rá van utalva az ország, a külkereskedelmi mérleg hiányát ugyanis évek óta hitelfelvételből és más külföldi forrásokból (kötvénykibocsátás, működőtőke-beáramlás) fedezik.

Tíz év alatt duplázott

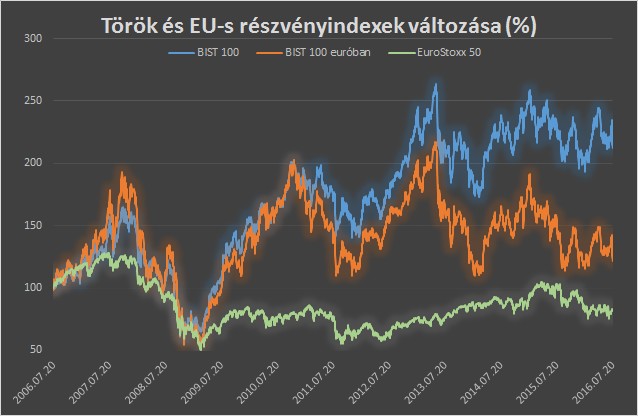

Most azt vizsgáltuk meg egy grafikon erejéig, hogy a török részvénypiac vajon mennyire lehet felül- vagy alulértékelt az európai részvénypiachoz képest. A BIST 100 isztambuli index az utóbbi egy év három évre visszatekintve mínuszban van, az eredeti devizában, török lírában számolva.

Tíz év alatt azonban több mint kétszeresére, 112 százalékkal ment fel. Eközben az EuroStoxx 50 tőzsdeindex például esett, nem csoda, hiszen 2006-ban, a nagy pénzügyi válság előtt eléggé magasan álltak az árfolyamok.

Nagyon leértékelődött a líra

A török lírára azonban a fokozatos leértékelődés jellemző, mivel az infláció rendszerint magas az országban, néha a két számjegyű tartományt is eléri vagy megközelíti. A külföldieknek nyilván a dollárban vagy euróban vett megtérülés a fontos. Így azonban már nem olyan vonzó a kép. Tíz év alatt a líra elveszítette értékének 43 százalékát, így a török index euróra átszámolva már csak 22 százalékkal ment fel, nem évesítve.

| Mutatók változása (nem évesített, 2016. július 20-ig) | ||||

| BIST 100 | EuroStoxx 50 | EURTRY | BIST 100 euróban | |

| Egy hetes változás | -7,9% | 1,1% | 5,7% | -12,9% |

| 1 éves változás | -7,9% | -19,9% | 16,5% | -21,0% |

| 3 éves változás | -1,3% | 8,9% | 35,1% | -26,9% |

| 5 éves változás | 21,5% | 9,1% | 43,9% | -15,6% |

| 10 éves változás | 112,1% | -17,1% | 74,0% | 21,9% |

Eközben a török gazdaság rendszerint jól teljesített, jobban, mint az OECD-átlag (erről itt írtunk), tavaly például évi négy százalék feletti volt a növekedés. Ennek alapján úgy tűnik, hogy a török tőzsde az utóbbi években olcsóvá vált az eurós befektetők szemében. (Dollárban, a dollár erősödése miatt még inkább ez a helyzet.)

Veszélyes ország maradhat még sokáig

Az olcsóságra utal a Starcapital.de weboldal táblázata is, ahol a török részvénypiac egy bonyolult pontrendszer alapján a világ kilencedik legolcsóbb piacaként szerepel, még a puccs előtti, június 30-i árak mellett. (Magyarország egyébként a hatodik.) Kérdés, mennyire vették figyelembe a magas török inflációt és kamatszintet.

Akkor érdemes-e török eszközöket vásárolni? Nem biztos. Könnyen lehet, hogy napok múlva újabb leminősítés következik, és csak akkor indul meg az igazi eladási hullám a török eszközökben. Újabb merénylet, puccskísérlet vagy tisztogatási hullám, a halálbüntetés visszaállítása tovább súlyosbíthatja a helyzetet. Veszélyes ország, amelytől magasabb hozamot fognak elvárni a befektetők egy ideig, ez pedig azt jelenti, hogy csak alacsonyabb áron akarnak majd vásárolni.

Magyar, lengyel, intő példa

Itt van előttünk a magyar példa is: miután leminősítettek bennünket bóvliba, éveken keresztül csak esett vagy stagnált a magyar tőzsde, igaz, később, az utóbbi másfél évben ennek egy részét már behozta. Vagy a lengyel példa, ahol egy szélsőséges párt hatalomra kerülése hónapokon keresztül tartó lecsorgást hozott a tőzsdeindexben és a deviza értékében egyaránt.

Elfogadhatatlannak tartják a tagállami vezetők, ami történt.

Elfogadhatatlannak tartják a tagállami vezetők, ami történt.