A megtakarítások volumene – igaz, lassuló tempóban – tovább nőtt, a szerkezete viszont átalakult: a bizonytalanságra adott reakcióként látványosan megnőtt a könnyen likviddé tehető formák, például a befektetési alapok népszerűsége. A hosszú távú megtakarításaik mellett ugyanakkor kitartanak az emberek: az életbiztosításokban tartott megtakarítások szintje a pandémia kezdete óta változatlan – áll az NN Biztosító közleményében.

Jelentős mértékben, 10 százalékkal nőttek a magyar háztartások megtakarításai 2022 első negyedévében az előző év azonos időszakához képest. A tempó ugyanakkor lassulni látszik: az előző év utolsó negyedévéhez képest már csak 1 százalék volt a bővülés.

A pandémia óta az átlagosnál nagyobb mértékben nőtt, 2022 év elején megtorpant, a BAMOSZ adatai alapján az elmúlt hónapokban pedig újra felerősödött a befektetési alapokba, a készpénzbe és a látra szóló betétbe történő megtakarítás. Ezek közös jellemzője a likviditás, vagyis hogy viszonylag gyorsan hozzáférhetünk a pénzünkhöz szükség esetén. Ennek fokozott igényére vélhetőleg a háborús helyzet bizonytalansága, valamint a magas infláció lehet a magyarázat.

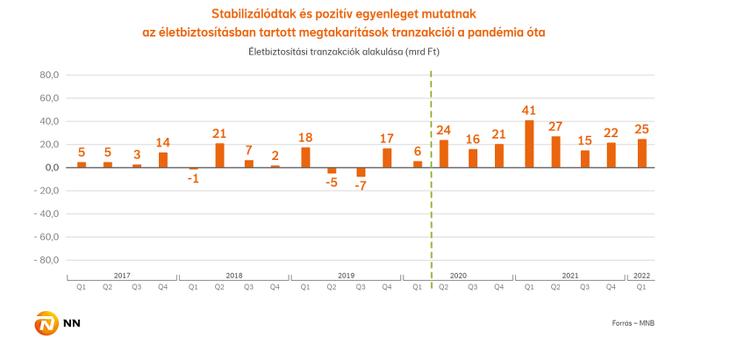

A hosszú távú megtakarításaik mellett azonban továbbra is kitartanak a magyarok az NN Biztosító szakértői szerint. Ezt támasztja alá, hogy az életbiztosítási tartalékok – vagyis a lakosság életbiztosításban tartott összes megtakarítása – sosem mutatott ilyen stabil képet, mint a pandémia óta. Magyarországon 2020 márciusában regisztrálták az első megbetegedést, az alábbi grafikon szerint pedig 2020 első negyedévét követően végig a korábbi évek felett maradt, és jóval kisebb visszaeséseket is mutat az életbiztosításokban megtakarított vagyon mértéke.

"Egyértelműen látszik, hogy a pandémia megtanított bennünket, hogy előre gondoskodjunk anyagi biztonságunkról a váratlan helyzetekre felkészülve. Nagymértékben felértékelődött a lakosság oldaláról a biztosítás, a hosszú távú biztonság iránti igény. Eközben a háborús bizonytalanság és az inflációs nyomás közepette természetes, hogy keresik a likvidebb megtakarítási lehetőségeket is, de továbbra is kitartanak a hosszú távú szerződéseik mellett is. Nem szabad elfelejteni, hogy ezek a termékek – például a unit-linked biztosítások – a személyes portfóliónk átrendezésével lehetőséget kínálnak, hogy megvédjük megtakarításunk értékét a változó piaci környezetben is" – fogalmazott Holló Bence, az NN Biztosító elnök-vezérigazgatója.

Az életbiztosítási szektor díjbevétele 8,2 százalékkal, ezen belül a rendszeres díjas életbiztosításoké (az eseti díjakkal együtt) mintegy 21 százalékkal nőtt a tavalyi első negyedévhez képest. Ugyanakkor a szerződésszám 1,1 százalékkal csökkent – főként az egyszeri díjas termékek visszaesése miatt. Utóbbi adat aggodalomra adhat okot a szakember szerint, mivel az életbiztosítások terén európai összehasonlításban amúgy is alacsonynak számít a hazai penetráció. Kivételt képez ez alól a nyugdíjbiztosítási szegmens, a 2016 óta folyamatos növekedésnek köszönhetően a szerződésállomány mára meghaladta a 427 ezret, a díjbevétel pedig 15,4 százalékkal nőtt éves alapon.

Elfogyott a boltokból.

Elfogyott a boltokból.