Az MNB statisztikái alapján az idei évben folyósított személyi kölcsönök közel felét egy meglévő hitel lecserélésére, azaz kiváltására fordítják a magyarok. Ezzel a lépéssel a kölcsönre visszafizetendő összeget akár 5 százalékkal csökkenthetik – írja a Bankmonitor.

A személyi kölcsönök töretlen népszerűségnek örvendenek hazánkban, az MNB statisztikái alapján a magyarok több mint 520 milliárd forint összegben kötöttek szerződést a bankokkal az idei első félévben. Ez közel 42 százalékkal haladja meg a tavalyi év azonos időszakában kihelyezett összeg nagyságát.

Ezen volumennek jelentős részét, az MNB becslései szerint 224 milliárd forintot kértek a magyarok meglévő kölcsönük kiváltására, esetlegesen plusz összeget is igényelve a lecserélendő kölcsönből fennálló tartozáson felül. 2024 első felében az ilyen célú személyi hitelek összvolumene még csupán 132 milliárd forint volt.

Fotó: DepositPhotos.com

Miért lett ilyen népszerű cél a hitelkiváltás?

A hitelkiváltás, azaz a meglévő kölcsön lecserélése azt jelenti, hogy az adós felvesz egy új hitelt, melyből visszafizeti egy, vagy több meglévő kölcsönét. A továbbiakban pedig az új hitelt kell fizetni tovább.

Egy ilyen lépésnek több előnye is lehet:

- Egy kockázatosabb – például változó kamatozású – hitelt le lehet cserélni egy biztonságosabb, fix kamatozásúra.

- Egy drágább, magasabb kamatozású kölcsönt le lehet cserélni egy kedvezőbb kamattal rendelkező konstrukcióra.

- Több hitel összevonásával a fizetési kötelezettség egyszerűbbé, átláthatóbbá válhat.

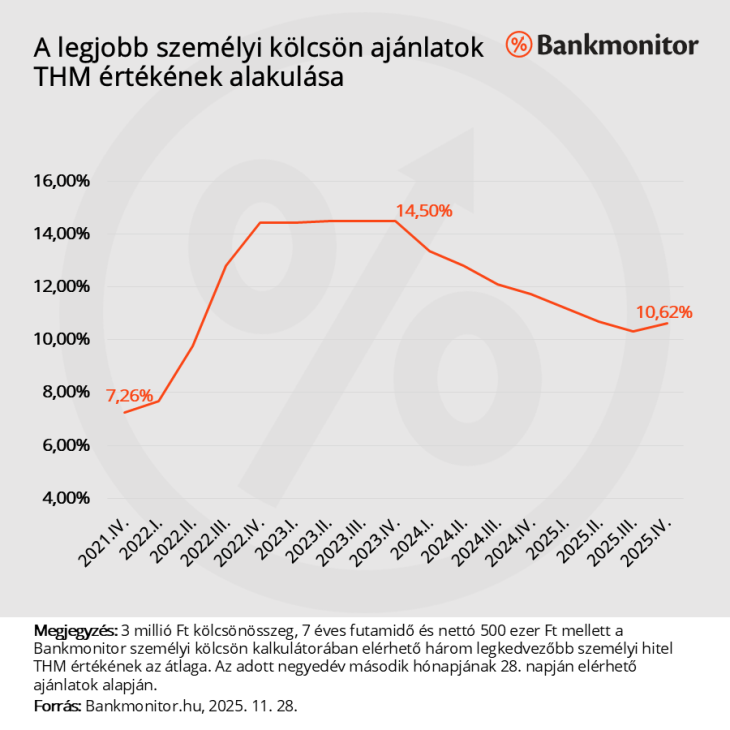

A személyi hitelek esetében inkább a második, harmadik eset fordulhat elő, hiszen a legtöbb ilyen hitel futamidő végéig fix kamatozású. A Bankmonitor szakértői éppen ezért megnézték egy példán keresztül, hogyan is alakult a legnépszerűbb ingatlanfedezet nélküli hitel kamata az elmúlt években.

A példában az érdeklődő 3 millió forint kölcsönt szeretett volna felvenni 7 éves futamidő mellett, az igénylő nettó jövedelme havi 500 ezer forint. Nem meglepő módon a 2022-es inflációs időszakban jelentősen emelkedtek a kamatok, a kérdéses hitelek THM értéke. A gyors áremelkedés mérséklődésével, az alapkamat csökkentésével azonban az új személyi hitelek kamata is mérséklődni kezdett, bár a korábbi igen alacsony szintet még nem érte el.

2021. végén a Bankmonitor személyi hitel kalkulátorában szereplő 3 legkedvezőbb ajánlat átlagos THM értéke 7,26 százalék volt. 2023 végén volt a mélypont, akkor ugyanezen kölcsönre a legkedvezőbb ajánlatok átlagos THM értéke már 14,50 százalék volt. Jelenleg egy hasonló hitelt már 10,62 százalékos THM érték mellett is fel lehet venni.

Fontos, hogy a már felvett hitelek kamata nem emelkedhetett, és nem is csökkenhetett az elmúlt időszakban, maradt az igényléskori szinten. Vagyis a „drágán” felvett hitel drága is marad mindaddig, amíg azt le nem cseréli az adós. Márpedig a 2022 III. negyedéve és 2024. vége között felvett személyi hitelek kamata, THM értéke meghaladhatta a jelenleg elérhető ajánlatok költségszintjét. Ezen időszak alatt durván 1564 milliárd forint személyi hitelt helyeztek ki a bankok. Természetesen nem biztos, hogy mindet érdemes lecserélni, de az adósok egy jó része találhat ma kedvezőbb kölcsönt a meglévő hiteléhez képest.

Mennyit nyerhet az adós a kiváltással?

A szakértők egy konkrét példán keresztül is bemutatják a kiváltás hatását. Tételezzük fel, hogy a példában szereplő igénylő 2023 novemberében vett fel 3 millió forint személyi hitelt 7 éves futamidőre, 13,39 százalékos kamat mellett. A havi törlesztőrészlet 55 132 forint.

Jelenleg ezen hitelből 2 404 621 forint a fennálló tartozás. A kölcsönt ma 9,89 százalékos kamatozású hitelre lehetne lecserélni, így a hátralévő 5 évre a havi törlesztő 50 961 forintra mérséklődne. Vagyis havi szinten több mint 4 ezer forintot nyerne a kiváltással az adós, ami a hátralévő 5 év alatt durván 250 ezer forint megtakarítást eredményezhet. Ha 1 százalékos előtörlesztési díjjal is kalkulálunk, akkor nagyjából 225 ezer forintot nyerhet a példában szereplő adós a kiváltással.

Nagyjából 4,88 százalékkal kell összességében kevesebbet visszafizetni az adósnak azért, mert meglévő drága kölcsönét egy olcsóbbra cserélte.

Változatlan törlesztő, plusz elkölthető összeg

Létezik egy másik megközelítés is: az adós kiváltja a hitelét, de kér még plusz szabadon elkölthető összeget. Ezt úgy hangolja össze, hogy a csökkenő kamat és a magasabb hitelösszeg együttesen ugyanakkora törlesztőrészletet eredményezzen változatlan hátralévő futamidő mellett.

A korábbi példában az adós 3 millió forintot vett fel 2 éve 13,39 százalékos kamat mellett 7 éves futamidőre. A havi részlet 55 132 forint.

Ha a kiváltásnál az új kölcsön kamata 9,89 százalék lenne és a lejárat nem módosulna, azaz az új hitel futamideje 5 év lenne, akkor 55 132 forintos részlet bevállalása mellett a család a kiváltás lebonyolításának a végén durván még 200 ezer forint szabadon elkölthető összeget is kapnának.

Ebben az esetben ez a plusz pénz lenne gyakorlatilag a kiváltás „nyeresége”. Persze mindenkinek magának kell végigjárnia ezeket a lehetőségeket. Nincs rá garancia, hogy mindenki talál kedvezőbbet meglévő kölcsönénél, a jó hír azonban az, hogy legfeljebb a keresgélésre ráfordított idővel fizet ezért az ember. Márpedig egy összehasonlító kalkulátor segítségével pár perc alatt bárki megtudhatja, hogy hogyan járna egy hitelkiváltással.

Szerdától lehet számítani erre a fejleményre.

Szerdától lehet számítani erre a fejleményre.