|

2015

|

2016

|

2017

|

2018

|

|

|

Infláció (%)

|

-0,1

|

0,4

|

2,4

|

3,0

|

|

Gazdasági növekedés (%)

|

3,1 | 2,8 | 3,6 | 3,7 |

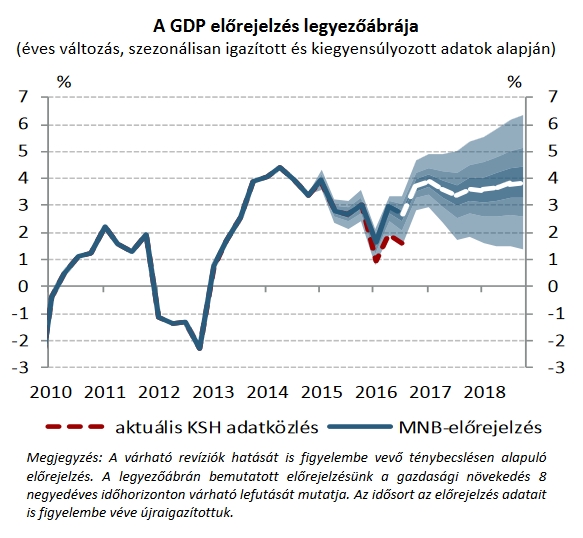

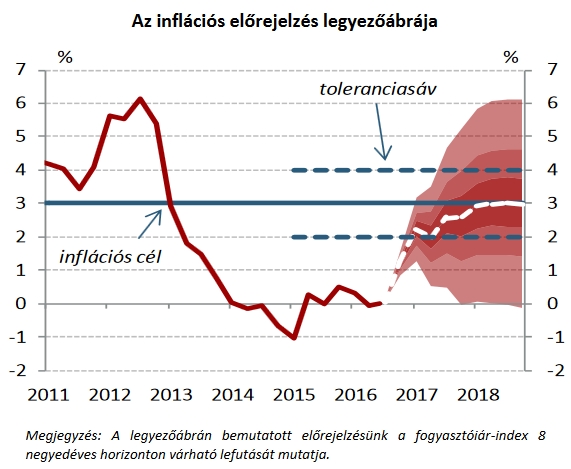

Az infláció elmozdult a nagyon alacsony, szinte 0 körüli szintről, és az MNB úgy látja, hogy 2018 elején el is éri a 3 százalékot, ami a kitűzött cél. A gazdasági növekedés is végül várhatóan jobban alakul a végleges adatok alapján: az MNB szerint az idei évre ez közel 3 százalék lesz, szemben a KSH évközi adataival. A gazdaságban az indikátorok alapján konjunktúra, fellendülés van.

Béremelés, fogyasztás

Jelentős tényezők az erős béremelés és az ebből adódó lakossági fogyasztásnövekedés. A minimálbér és garantált bérminimum a vártnál nagyobb mértékben emelkedik, ez a teljes bérindex növekedést 2,5 százalékkal növeli meg a korábbi előrejelzéshez képest. Az MNB várakozásai szerint az ebből adódó lakossági jövedelem-többlet már inkább a fogyasztást, mint a megtakarítást fogja élénkíteni. Ezen belül is nagyobb lehet a tartós fogyasztási cikkek iránti kereslet, ami fokozza az importot.

|

| Forrás: MNB |

Mérlegtöbblet

Ezáltal a külkereskedelmi mérleg hatalmas többlete jövőre valamelyest csökkenhet, de az üzembe álló új autógyári kapacitások miatt az export 2018-ban újra megugrik. Így hosszabb távon is megmarad a többlet, ami egy idő után óhatatlanul növelni fogja a forintra nehezedő felértékelési nyomást. Kérdés, hogy mikor venné ezt szívesen az MNB, hisz a nemzeti valuta felértékelődése meggyorsítaná a bérkonvergenciát.

Járulékok és költségvetés

A bérnövekedés eltérően fog jelentkezni a különböző iparágban: értelemszerűen, ahol több a minimálbér-szinten foglalkoztatott, ott nagyobb a bérköltség emelkedés. A magasabb bérszinteken azonban ez kevésbé megterhelő a cégeknek, mert a járulékcsökkentés már jelentős mértékben kompenzálja a béremelést, ez is a célja.

Ami a költségvetést illeti, 2,4 százalék a hiánycél, és miután ennél alacsonyabb tényleges adatok a jellemzőek, megnőtt a költségvetés mozgástere a gazdasági élénkítésben. Ennek ellenére várhatóan csökkenni fog az adósságállomány: a GDP 74 százalékáról 2018-ra várhatóan 71,5 százalékra változik a szint, ezen belül a központi adósság devizaaránya a már most is alacsony 25 százalékos szintről 20 százalék alá csökkenhet.

Negatív reálkamat

Egy ellentmondás kétségkívül felmerül: miközben az infláció 3 százalékra emelkedik, a monetáris politika szigorítását egyelőre nem tervezik, így óhatatlanul negatív, sőt erősen negatív reálkamat alakulhat ki. Az MNB a kérdésre úgy reagált, hogy a korábbi inflációs elemzések nem váltak be, így most megvárják, amíg valóban eléri az infláció a célt, és a tervek szerint csak akkor alkalmazkodik érdemben a monetáris politika.

|

| Forrás: MNB |

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik