|

| Balatoni András |

A KSH legfrissebb adatai szerint a tavalyi év negyedik negyedévében folyamatosan mérséklődött az ipari termelés volumene a szeptemberi csúcshoz képest. Az előző év azonos időszakához mért indexek pozitív tartományban maradtak, a 2012-es alacsony bázis miatt. A lassulás, illetve a csökkenés azonban véleményünk szerint elsősorban az ipar szezonalitásának változásával magyarázható elsősorban, míg az idei évi kilátások továbbra is kedvezőek - írja friss kommentárjában Balatoni András.

Le van maradva a statisztika

Az ING vezető elemzője szerint a feldolgozóipar átalakulása hazánkban azzal járt együtt, hogy az elektronikai termékek gyártása folyamatosan visszaszorult, míg a járműgyártás egyre nagyobb súlyt képvisel. Az elektronikai termékeknél az év vége a csúcsidőszakot jelenti, míg a járműgyártás esetén rendre kisebb a gyártott volumen, mint az év többi hónapjában.

A szezonalitás így érdemben változik az ipar egészében, amit a szűrőprogramok és algoritmusok egyelőre nem tudnak kezelni. Éppen ezért a decemberi nagy gyárleállások minden évben jelentős hó/hó csökkenést eredményeznek az iparban, míg az éves bázisú indexeket mindkét irányba befolyásolhatják.

|

| A Mercedes kecskeméti gyára |

Nem kell aggódni, jók a kilátásaink

Ha az európai konjunktúrát vizsgáljuk, akkor azt láthatjuk, hogy a jelentősebb felvevőpiacaink egyre jobb állapotban vannak, ami támaszt ad a hazai ipari kivitelnek. A belső kereslet is folyamatosan magára talál, így hosszú idő után a belföldi értékesítésben is trendfordulóra számíthatunk. A technikai hatások okozta decemberi bővülést, így januárban várhatóan jelentős megugrás fogja követni és az ipari kibocsátás rááll egy 4-5 százalékos növekedési trendre.

|

| Forrás: KSH / Bloomberg |

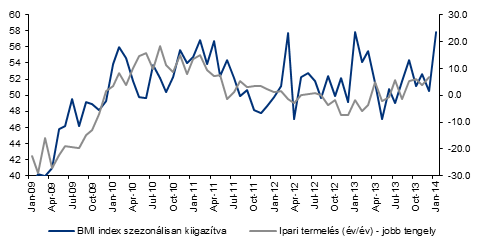

Ezt a januári BMI adatok is alátámasztják, mivel az index az idei év első hónapjában 57,9 pontra ugrott, messze meghaladva ezzel a növekedési küszöbértéket (50,0 pont), valamint a decemberi szintet (50,2 pont). A talpra állás ennek megfelelően várhatóan gyors lesz a tavalyi gyenge negyedik negyedévet követően, a hosszabb távú növekedési trendet azonban csak az első negyedév után fogjuk tudni pontosan belőni.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.