|

| (Fotó: Pixabay) |

Az NRC Marketingkutatóval közösen végzett kutatásból kiderül, hogy a 18-59 év közötti, nyugdíj előtt álló magyar lakosság a jelenleginél érezhetően nehezebb anyagi helyzetre és romló életszínvonalra számít a nyugdíjas éveiben. Szembetűnő ugyanakkor ezen belül a legfiatalabb korosztály átlagot meghaladó optimizmusa: a 18-29 évesek többsége ugyanis szinte minden kiadásról úgy gondolja, hogy fedezni tudja majd nyugdíjasként, az alapvető szükségletek mellett a “luxus” termékeket is megengedheti majd magának, tudta meg a Privátbankár.hu.

Az egészségügy is luxus?

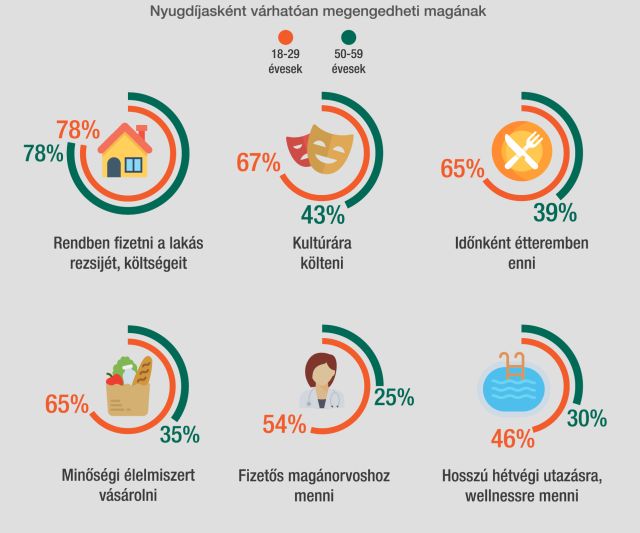

A közvetlenül nyugdíj előtt állók csupán 30 százaléka gondolja úgy, hogy megengedhet majd magának például egy wellness hétvégét, addig a 18-29 éves korosztálynak nagyjából a fele számít arra, hogy ez elérhető lesz számára. Hasonlóan nagy eltérést látunk, ha a fizetős egészségügyi szolgáltatások igénybevételéről vagy kultúrával kapcsolatos költésekről nyilatkoznak – a fiatalok minden esetben jóval optimistábban ítélik meg várható nyugdíjas életszínvonalukat.

|

| Forrás: Groupama |

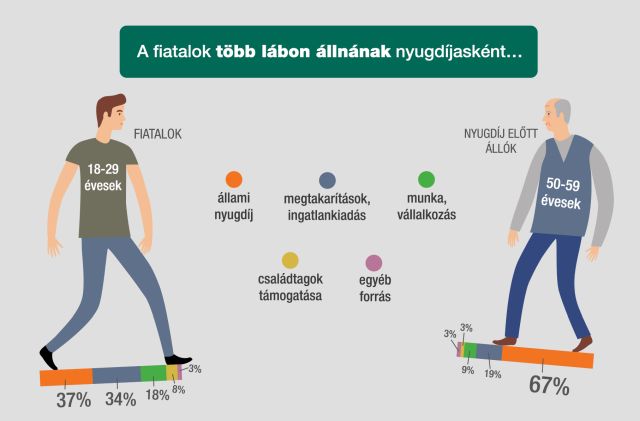

Ha ennek az optimizmusnak a gyökerét keressük, úgy kiderül, hogy a pozitívabb jövőképet a fiatalok elsősorban alternatív bevételekre, semmint az állami nyugdíjra alapozzák. Míg az ötvenes nemzedék úgy számol, hogy a bevételének még nagyjából a kétharmadát biztosítja az állami apanázs, addig a munkaerőpiacra csak most belépő, húszas éveit taposó Y-generáció azzal kalkulál, hogy a nyugdíja több mint harmada (37%) jön majd az államtól.

|

| Forrás: Groupama |

Nem lehet elég korán elkezdeni spórolni

A hiányzó részt is eltérő módon kívánják pótolni a különböző korosztályba tartozók: a fiatalok a nyugdíjaskori bevételük nagyjából harmadát korábbi megtakarításaikból származó jövedelemből, például ingatlan kiadásából (5%), illetve nyugdíjcélú (16%) és egyéb (13%) megtakarításból várják. A maradék egyharmad jelentős része a nyugdíjasként végzett munkából (12%), és vállalkozásból (6%) származik majd, de a gyerekeiktől, leendő unokáiktól származó támogatásra (8%) is számítanak a mostani fiatalok.

Komolyan azt hiszik, hogy meg lehet élni 57 ezer forintos nyugdíjból?>>>

Ezzel ellentétben az ötvenesek úgy gondolják, hogy nyugdíjas korukban bevételük legfeljebb ötöde származik majd a korábbi megtakarításaikból és mindössze 10 százalékot tehet ki a munkából származó bevétel. A következő években nyugdíjba vonulók a közvetlen családtagok támogatására is kisebb mértékben (3%) számítanak, mint a mostani fiatalok.

|

Nyugdíjas évek: tudjuk, hogy baj lesz, mégsem teszünk félreÉvtizedekre mutat vissza az egyik örök dilemma: a nyugdíj. Egy friss felmérés szerint még a 20 százalékot sem éri el azok aránya, akik félretesznek a nyugdíjas éveikre, pedig a hazai lakosság 92 százaléka életszínvonal csökkenést vár idősebb korára. A rendszeresen megtakarítók körében is csupán minden harmadik ember fektet be valamilyen nyugdíjcélú termékbe. Aki nem él a nyugdíjcélú megtakarítás lehetőségével, elesik egy komoly személyi jövedelemadó-visszatérítési lehetőségtől is, amelynek mértéke akár 130 ezer forint is lehet. A nyugdíjbiztosítás nemcsak egy megtakarítási forma, de biztosítási szolgáltatást nyújthat haláleset és egészségkárosodás esetén is. A Privátbankár.hu cikkéért kattints ide! >>> |