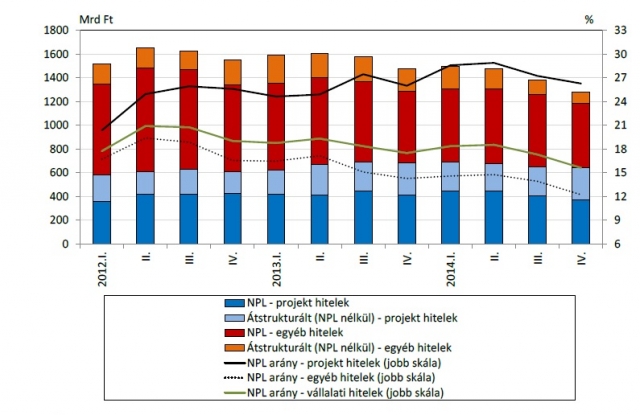

„Az MNB frissen publikált adatai szerint a vállalati projekthiteleknél 2014-ben is kiemelkedően magas, 26 százalékos volt a nem teljesítő hitelek (NPL) aránya.

Nem véletlen, hogy a restrukturált hitelek 75 százaléka projekthitel – tájékoztat Huth Gabriella, a BDO Magyarország pénzügyi tanácsadási üzletágának ügyvezető partnere. – Több mint elgondolkoztató azonban, hogy a tavalyi év közepén a nemteljesítővé váló átstrukturált projekthitelek aránya nem kevesebb mint 39 százaléknyi volt.

|

| Nemteljesítő és átstrukturált projekt, illetve egyéb vállalati hitelek a bankrendszerben. Forrás: MNB |

Ez részben annak is köszönhető, hogy sok esetben az átstrukturálás csak a veszteségelszámolások halasztását szolgálják. Vagyis az esetek jelentős részében továbbra sem mérik fel kellő gondossággal az adott vállalatok jövedelemtermelő képességét, vagyis nem határozták meg megfelelően a normalizált EBIT/EBITDA értékét.”

Éledezik a kockázati tőkepiac

Magyarországon 2014-ben 107 kockázati- és magántőke-befektetést hajtottak végre, összesen közel 55 milliárd forint értékben. Ezen kívül – a régió más országaihoz hasonlóan – számos további vállalatfelvásárlási tranzakcióra került sor, melyek mindegyikében kulcsszerepet kapott a kellő gondossággal végrehajtott átvilágítási folyamat (innen ered a tevékenység angol neve, a due diligence is).

Itt vannak a legnagyobb problémák

A vállalat-átvilágításokat ennek megfelelően elsősorban pénzügyi, üzleti és adóügyi fókusszal végzik. Az alábbiakban a gyakorlatban előforduló legjellemzőbb problémákat ismertetjük – ezek közül számos olyan súlyú, amely nem csupán a profitkilátásokat befolyásolhatja, hanem akár a társaság középtávú működési kilátásait is veszélyeztetheti.

|

Terület |

Probléma |

Lehetséges következmény |

|

Hiányos vezetői információs rendszer |

Talán a leggyakoribb probléma: nem mérhető megbízhatóan a cég jövedelemtermelő képessége |

A vásárló, illetve a bank zsákbamacskát kap, mivel a megtérülési mutatókhoz nem állnak rendelkezésre hiteles adatsorok |

|

Nagy összegű egyszeri bevételi és egyszeri költségtételek kiszűrése |

Az egyedi, nem rendszeresen felmerülő tételek alapvetően torzíthatják a cég aktuális eredményadatait |

Későbbi évek eredményei az aktuálistól jóval elmaradhatnak. |

|

Az indokolt mértéket meghaladó számlázások |

A túlszámlázás csökkenti a társaság nyereségét, miközben a meglévő tulajdonos az érdekeltségi körébe tartozó számlakibocsátó cégen keresztül jut hozzá a pénzhez |

Hosszabb távon akár meg is rendülhet a cég tőkehelyzete, torzított jövedelmezőségi helyzet alakul ki |

|

Ügyfélportfolió minősége |

Sok nem fizető, vagy kiszámíthatatlan ütemben fizető ügyfelek |

Fizetőképtelenség vagy akár felszámolás kockázata |

|

Színlelt munkaszerződések |

Jogszabályok kijátszása, mely jelentős retorziók kockázatát hordozza magában |

Ellenőrzés során munkaügyi bírság, jelentős adófizetési kötelezettség, esetleg eltiltás beszerzési eljárásoktól |

|

Alternatív testvércégek létrehozása |

A cég üzleteinek kicsatornázása az eladó saját cégeibe |

Piacvesztés, a társaság „légüres térbe” kerülhet |

|

Dilettáns adóoptimalizálási lépések |

A jogszabályoknak nem, vagy csak részben megfelelő megoldások: például fiktív számlák és színlelt szerződések a könyvelésben (ezáltal az adófizetési kötelezettség mértékének jogtalan csökkentése) |

Akár százmilliós pótlólagos befizetési és büntetési tételt (adóbírság és késedelmi pótlék) jelenthetnek egy-egy komolyabb esetben |

|

Általánosan elkövetett adójogi tévedések |

|

Visszamenőleges befizetési kötelezettségek a korrigált adatok alapján, mulasztási- vagy adóbírság, késedelmi pótlékokkal Speciális esetben (pl. ÁFA) akár milliárdos tételek |

„A megfelelő szakszerűséggel végrehajtott átvilágítások gyakran eredményezik azt, hogy a vevő vagy a refinanszírozó elfordul az adott célponttól. Akár szándékosan hallgatta el a problémát az eladó, akár nem is tudott róla, egyik forgatókönyv sem erősíti a bizalmat a felek között - magyarázza dr. Petrányi Gábor, a BDO Magyarország adótanácsadási üzletágának senior adótanácsadója.”

A BDO szakmai tapasztalata azt mutatja, hogy a potenciális vevő az általa feltárt hibát vagy kockázatot hatványozottan fogja használni az adásvételi ár csökkentésére. Ennek megakadályozása érdekében már a tranzakció gondolatának felmerülésekor érdemes energiát (időt és pénzt) fordítani a "házon belüli takarításra", azaz kockázatok feltárására akár külső tanácsadók alkalmazásával is. Ma már az eladói oldalon is egyre többen ismerik fel egy ilyen lépés célszerűségét, így a hazai külső tanácsadó cégek egyre gyakrabban kapnak átvilágítási megbízásokat eladósorba kerülő cégek menedzsmentjétől vagy tulajdonosaitól.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 44,73 pontos, 0,03 százalékos csökkenéssel 148 587,82 ponton zárt hétfőn.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 44,73 pontos, 0,03 százalékos csökkenéssel 148 587,82 ponton zárt hétfőn.