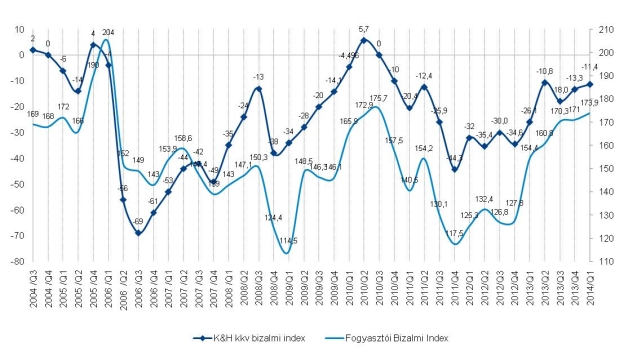

A hazai kkv-k következő egy évre vonatkozó várakozásait mutató K&H kkv bizalmi index az első negyedévben mindössze 2 ponttal növekedett, így jelenleg -11 ponton áll. „A minimális javulás ugyan nem nagy előrelépés az előző negyedévhez viszonyítva, de az egy évvel korábbi eredményekhez (-26 pont) képest hatalmas ugrás, és ennél jobb eredményt 4 éve sikerült csupán elérni. A március közepén készült felmérés jól mutatja, hogy a cégeket a választásokat megelőzően általában optimistább hangulat jellemzi, ami most leginkább annak köszönhető, hogy a közterhekkel és a vállalat pénzügyeivel kapcsolatos várakozások jelentősen javulni tudtak. Eközben egyedül az uniós pályázati lehetőségek megítélésében figyelhető meg nagyobb mértékű, míg a vállalati hitelkamatok várt változása esetében kisebb mértékű romlás” - mondta Németh László, a K&H kkv marketing főosztály vezetője.

A válság előtti eredménnyel számolnak a cégek

Jelenleg a cégek által fizetendő közterhek növekedésére a megkérdezett vállalkozások valamivel több mint harmada számít. A kkv-k árbevételüket és profitjukat tekintve az elmúlt 3 évet tekintve kifejezetten optimisták, hiszen az előbbi esetében 6,8, míg az utóbbi esetében 4,1%-os növekedést prognosztizálnak. Ez pedig 2010 óta a legjobb eredmény, ami már megközelíti a válság előtti bevétel- és eredményvárakozásokat.

A kkv-k gazdasági helyzetét meghatározó 10 legfontosabb tényezőre vonatkozóan az uniós pályázatoknál figyelhető meg komolyabb visszaesés. Az eredmény azonban nem meglepő, hiszen az idén kezdődő hétéves uniós költségvetési ciklus pályázatai várhatóan csak ősztől lesznek elérhetőek. Emellett a vállalati hitelkamatok alakulásával kapcsolatban is némiképp pesszimistábbak lettek a cégek, ami azért érdekes, mert a jelenlegi csökkenő kamatkörnyezetben is a vállalati hitelkamatok növekedését feltételezik.

Az egyes szektorokat tekintve az első negyedévben a kereskedelmi szektor bizalma fordult leginkább pozitív irányba, míg jelenleg az ipari cégek látják legoptimistábban az előttük álló egy évet. A mezőgazdasági cégek várakozásai – leginkább az uniós támogatások elérhetőségének szűkülése miatt – eközben negatív irányba mozdultak, míg a szolgáltató cégek várakozásait illetően nem tapasztalható számottevő változás.

Nyolc ember életét követelték az éjszakai támadások.

Nyolc ember életét követelték az éjszakai támadások.