A háborúnak már a közeledte is árnyat vet egy ország pénzügyi viszonyaira, a kitörése pedig azonnali súlyos következményekkel jár. Ezt látjuk most Ukrajna esetében, sőt jóval tágabb körben. A hatások között nem a legdrámaibb, de ide tartozó fejlemény, hogy a február 24-i orosz támadás nyomán a nemzetközi hitelminősítő intézmények azonnal leminősítették mind a megtámadott, mind a támadó fél szuverén kockázati besorolását.

Ebben a rendkívüli helyzetben az intézkedésnek nincs kiemelkedő hírértéke, mivel a hitelminősítések potenciális érintettjei, például akik orosz vagy ukrán állampapírt tartanak vagy ilyet szándékoznak venni, nyilván nem a Moody’s vagy a Fitch bejelentéséből értesülnek ezen államok fizetési képességének hirtelen romlásáról. Mindenesetre a nagy rating ügynökségek a feladatukat látják el, amikor a tőke- és pénzpiac szereplőit tájékoztatják a katonai konfliktusban érintett államok pénzügyi bonitásáról. Ez esetben mindkét fél állami (szuverén) kockázatát a CCC vagy annak megfelelő kategóriába sorolták le. Az a nem-befektetői osztály (non investment grade) alsó tartománya, amelybe a nagyon kockázatos ügyfelek tartoznak.

A leminősítések láthatóan az orosz államra valamint bankokra is kiterjedtek, nemcsak a megtámadott és kisebb államra, amelynek kockázati megítélése a megelőző éveken is gyengébb volt az oroszokénál. Mégis érthető az orosz besorolás drasztikus lerontása, hiszen az orosz intervenció megindításnak a pillanatában tudni lehetett, hogy az egyébként is életben lévő korábbi (a Krím és Donbasz elcsatolása miatti) szankciókat további, és az előbbieknél keményebb gazdasági büntető intézkedések fogják követni.

Végeredményben mind az ukrán állam fizetőképességének, mind pedig Oroszországénak a súlyos leértékelése következett be a háború kezdetén. A szuverén kockázati besorolás csak egyike a háború pénzügyi vonatkozásainak. A hadiesemények hírére a két közvetlenül érintett ország fizetőeszközének piaci árfolyama jelentősen esett, üzleti tranzakciók sokasága állt le, nagyvállalatok függesztették fel a működésüket nemcsak a megtámadott térségben, hanem Oroszországban is.

A negatív hatások azonban tágabb körben jelentkeztek. Így például sokat vesztettek értékükből a térség nem-euróövezeti országainak a valutái is, különösen a forint. A magyar fizetőeszköz árfolyam-gyengülése arra utal, hogy a térség többi lebegő valutájához, így a cseh koronához, a zlotyhoz, a lejhez képest a forint különösen sérülékeny. Ennek makrogazdasági és geopolitikai okai egyaránt vannak. A magyar makro-képet ugyanis lerontja a térség legnagyobb államadóssági hányada, ami konszolidált időszakban nem okozna nekünk különösebben nagy gondot, de kétségtelenül sérülékenységi tényező, és mint ilyen, piaci zavarok és spekulációs izgalmak idején akár kritikus szerephez is juthat. A régebb óta tartó inflációs trend és a folyamatos árfolyam-gyengülés szintén visszahúzó tényező a magyar fizetőeszköz, és általában a magyar kockázati besorolás megítélésében.

A magyar gazdaságot érintő geopolitikai kockázati tényezők között nem is annyira a két közvetlenül érintett háborús féltől való kereskedelmi, pénzügyi függésünk jelenik meg a fő helyen, hiszen egyik ország sincs az első tíz partnerünk között a külkereskedelmi forgalom tekintetében. A szomszéd országokhoz képest meglepően nagy forint-gyengülésbe talán az EU-intézményekhez fűződő viszony tisztázatlansága, konkrétan az új támogatási és hitel-konstrukciókhoz való hozzáférés ügye is belejátszott. Az bizonyos, hogy az uniós kapcsolatunkból fakadó gazdasági és politikai kockázatok feltűnnek a magyar szuverén besoroláshoz fűzött hitelminősítői értékelésekben.

Mégis okozott bizonyos meglepetést, hogy a forint gyengülése az első napokban nagyobb arányú volt, mint az ukrán fizetőeszközé. A hír önmagában is különös, ám bizonyos üzleti jelentőséggel is bír: a magyar-ukrán külkereskedelemben ugyan nem lényeges e két valuta, de például a már most is több tízezres nagyságrendű ukrán foglalkoztattak körében előfordul, hogy a magyar munkaadó hrivnyában (is) fizet. Az ukrán fizetőeszköz forint-árfolyamának tehát van gazdasági jelentősége; költségtétel lehet a vendégmunkásokat foglalkoztató cégeknél. Nem kevesen az itteni keresetükből támogatják az otthoniakat.

Mindenesetre érdekes jelenség volt az ukrán fizetőeszköz viszonylagos stabilitása az első két hétben, miközben a hősies ellenállás dacára az ország gazdasági és pénzügyi kilátásai nyilvánvalóan igen nehezek. A helyzet megértéséhez érdemes rápillantani az előzményekre. A függetlenség elnyerését követően Ukrajna különösen súlyos szerkezeti és rendszerbeli válságon esett át. Az átalakulási krízis nyomán a pénzügyi viszonyai is nagyon rosszul alakultak. 1993-ban a pénzromlás üteme tízezer százalékos (!) mértékre ugrott. Az állami működés gyenge hatásfoka, az elterjedt korrupció és egy sor más társadalmi tényező nyomán az infláció magas maradt az 1996-os pénzreform után is. A hrivnya folyamatosan vesztett értékéből, és még 2015-ben is csaknem éves 50 százalék volt az inflációs ráta.

Az utóbbi években viszont a pénzromlás ütemét sikerült megszelídíteni: a jogi függetlenséget elnyerő ukrán központi bank kitűzhette az éves 5 százalékos inflációs célt. Február 24-ig a jegybanki leszámítolási ráta 6 százalékos szinten állt. Ennek a viszonylagos rendezett helyzetnek vetett véget a háború. A támadást követően a jegybank kénytelen volt a kamatszintjét 10 százalékra megemelni. Az ukrán központi bank februári inflációs jelentése erre az esztendőre 10 százalékos pénzromlási ütemet jelzett – de a dokumentum már reagált a beálló drámai eseményekre. Nyilván a rendkívüli helyzetben mostantól lehetetlen szakmailag körültekintő inflációs adatokat vagy egyéb szak-statisztikákat előállítani.

A hrivnya árfolyama azonban az invázió előtti félelmekkel teli időszakban sem gyengült nagyot, és semmiképp sem omlott össze. Az árfolyammozgás az időközben erősen felértékelődő dollárhoz képest is viszonylag mérsékelt, noha persze magán viseli a katonai fenyegetés fejleményeit.

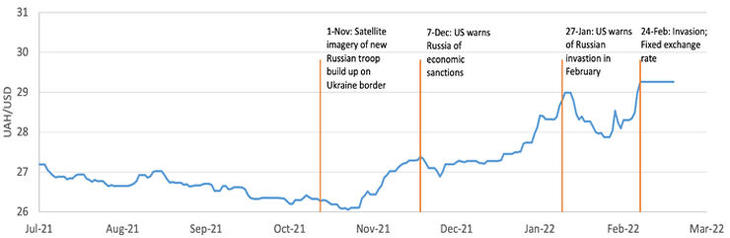

Magyarázat: 2021 november 1: az első műholdképek új orosz csapatoknak az ukrán határhoz vezényléséről; 2021 December 7: az Egyesült Államok figyelmezteti Oroszországot: gazdasági szankciókat vet ki invázió esetén; 2022 Jan 27: Az Egyesült Államok figyelmeztet az oroszok februári inváziójának lehetőségére; 2022 febr 24: az orosz támadás kezdete. Az Ukrán Nemzeti Bank rögzíti az árfolyamot 29,25 UAH/USD szinten.

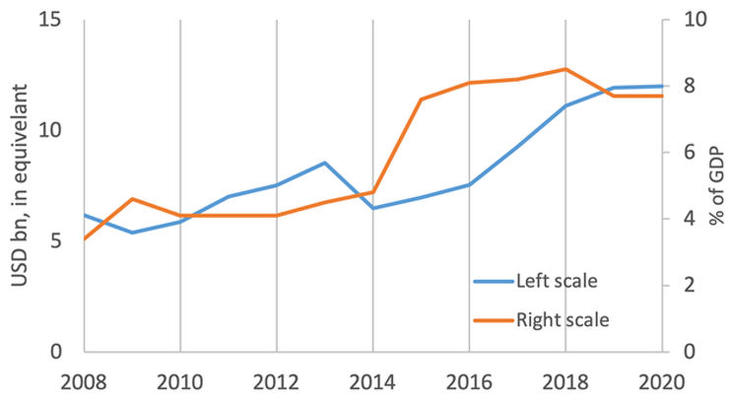

A valutaárfolyam külső szemmel néha különös alakulásánál figyelembe kell venni a külföldön dolgozó ukránok hazautalásait. Ezek igen jelentős összeget tesznek ki: 2020-ban 8 milliárd dollár nagyságrendet értek el, ami az ukrán GDP mintegy nyolc százaléka.

Ez a pénzbeáramlás jóval nagyobb arányú, mint a térség legtöbb más országa esetében. Mondhatjuk persze, hogy nem az erő, hanem a nehéz sors jele a nagy arányszám. A gazdasági bajok hosszú évei során az ukrajnai munkaerő igen nagy része kelt útra, és a milliók által hazautalt összeg a szerény ukrán GDP-hez képest valóban igen jelentős arányt tesz ki.

A magyar gazdaságban is jelentős az ukrajnai állampolgárságú (magyar és nem magyar nyelvű) munkavállalók aránya, azonban számuk eltörpül a Lengyelországban dolgozókhoz képest. A lengyel állam már egy jó ideje évente egymilliós (!) nagyságrendben ad ki munkavállalási engedélyeket EU-n kívüli polgárok számára; 2020-ban a Covid-járvány miatt az európai gazdasági migrálásnak ez a fajtája némileg visszaesett, de az EU-ban így is 2 247 ezer tartózkodási engedélyt bocsájtottak ki, ebből 598 ezret a lengyelek, jóval megelőzve a németeket (312 ezer). A csaknem hatszázezer engedélyesnek 82 százalékát teszik ki az ukránok, 8 százalékot a belaruszok, és a harmadik helyen (2%) az orosz állampolgárok állnak.

A magyar tartózkodási és munkavállalási engedélyek száma sem csekély, kerekítve 55 ezer. Hazánk azonban a második vagy harmadik vonalba tartozik ebben az összefüggésben a 2020-as adatok alapján. Érdekesség, hogy nálunk is az ukránok állnak első helyen (38%), mögöttük a kínaiak (11%), vietnámiak és a dél-koraiak (https://ec.europa.eu/eurostat/statistics-explained/index.php?title=File:First_residence_permits_issued,_by_reason,_2020_T1.png).

Az ukránok és más EU-n kívüli állampolgárok tartós letelepedése más kategória, és lassabban jelenik meg a statisztikákban, de bizonyára az is jelentős értéket tesz ki Lengyelország esetében. A földrajzi és nyelvi közelségen, valamint a lengyel kormány mostani igen aktív szerepvállalásán túl a már kialakult, meglevő személyes kapcsolatrendszer is magyarázza, hogy a háború elől menekülő ukrán milliók zöme most miért Lengyelország felé indult el.

A 2020 utáni munkaerőmozgási és migrálásai fejleményekről még nem áll rendelkezésre elégséges ellenőrzött adat. De a sajátos munkaerőpiaci folyamatok megközelítő ismerete is érthetőbbé teszi az ukrán gazdasági, pénzügyi helyzet utóbbi években megkezdődő stabilizálódását. Csak összevetésképpen: a vendégmunkások hazautalásának mértéke az utóbbi években a maga 7-8 milliárd eurójával kétszer akkora arányt tett ki, mint a magyar esetben az EU-támogatások. Hasznosulása más jellegű, de bizonyosan komoly szerepe lett abban, hogy az ukrán állam viszonylag mérsékelt külső adóssággal és normál viszonyok között elégségesnek számító nemzetközi devizatartalékkal fordult rá a 2022-es esztendőre.

2022 február 24. azonban már egy másik fejezetet nyitott, és nemcsak Ukrajna életében.

A Duna vízállása miatt lehet jobban terhelni az atomerőművet.

A Duna vízállása miatt lehet jobban terhelni az atomerőművet.

{kind=link}