|

| Donald Trump sajtótájékoztatót tart 2017. január 11-én. Fotó: EPA / Justin Lane |

Lesznek változások

Ez utóbbiak közül Brazília és Oroszország végre maga mögött hagyhatja a recessziót, de a növekedés egyelőre nem lesz meggyőző. Míg az árupiachoz kapcsolódó alapvető hatások továbbra is felfelé hajtják a headline inflációt, a maginflációnak a szűkebb munkaerő-piacok miatti mérsékelt gyorsulása fontosabb fejlemény lesz a piacok számára, csakúgy, mint néhány feltörekvő ország pozitív költségvetési folyamatai, a Kína felől érkező deflációs hatások gyengülése és az USA-ban és az Egyesült Királyságban (valamint megtorlásként akár máshol is) – esetleg – bevezetendő kereskedelmi és bevándorlási korlátozások. Összességében az infláció felpörgése valószínűleg fokozatos lesz csak, így hagy időt a nagy jegybankoknak arra, hogy az év során lassan visszavonják a rendkívül megengedő intézkedéseiket.

Oda kell figyelnünk Kínára

Az inflációhoz kapcsolódó kockázatok várhatóan lefelé mutatnak majd. Az USA vállalatiadó-reformja és a célországtól függő (és az importra kivetett, az exportot viszont nem érintő) vállalati adó bevezetésének igen nagy valószínűsége komoly kérdőjelet képez, és óriási hatással lehet az Egyesült Államok és a világ egészének növekedésére és inflációs folyamataira.

A látszólag kedvező körülmények ellenére van azért néhány kedvezőtlen folyamat és kockázat is, melyek az év második felében meghatározóvá válhatnak és a 2017-es növekedés útjába állhatnak. Ide tartozik például, ha Kína beszünteti a monetáris és költségvetési ösztönzőket, így próbálva csökkenteni a túl nagyra nőtt ingatlanbuborék további növekedését és a renminbi leértékeléséhez fűződő várakozások túlhevülését, ami várhatóan lassíthatja a növekedés lendületét és újból felszínre hozhatja a Kína növekedésével kapcsolatos aggodalmakat.

Mindez nyomás alá helyezheti az árupiaci árakat és a kínai gazdasági ciklustól szorosan függő országok gazdaságát, bár ez attól függ, hogy a kínai döntéshozók hajlandóak lesznek-e tovább csökkenteni az árupiacokhoz kapcsolódó ágazatokban mutatkozó kapacitásfelesleget – ez az intézkedés 2016-ban a tőzsdecikkek árának indokolatlan megugrását idézte elő. Mindeközben a Fed tovább emeli az alapkamatot, az EKB pedig elkezdi visszafogni a mennyiségi lazítási programját, a globális pénzügyi környezet barátságtalanabbá válik. E lépések mértékétől és sebességétől függően mindez nyomást gyakorolhat a feltörekvő országok csoportjára, melynek tagjai komoly hasznot húztak a pénzügyi válság után kialakult hozaméhségből.

A briteknél megdöccenhet a szekér

Mivel a feltörekvő országok saját fundamentális adatai igen eltérőek, és Kínától és az Egyesült Államoktól sem egyenlő arányban függenek, egyes országok a társaiknál ellenállóbbnak mutatkoznak majd. Ugyanakkor mivel a feltörekvő országokat jelenleg a korábbinál valamelyest kedvezőbb ciklikus körülmények jellemzik, némi megszorítást viszonylag könnyedén elviselnek majd.

Az Egyesült Királyságot lassan utoléri a Brexithez kapcsolódó lassulás, és ennek valószínűleg a szigetország legszorosabb kereskedelmi partnerének számító eurózónában is érezhető lesz a hatása.

Trump nem indul rossz helyzetből

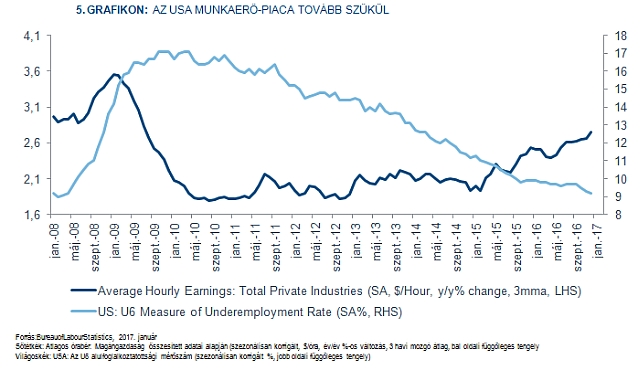

Az USA gazdasága erős kezdéssel vág neki a 2017-es évnek, amiben segítségére van, hogy kezdenek múlni az olajár-zuhanás és a 2014 közepe óta tartó dollár-erősödés elhúzódó hatásai. A fogyasztás várhatóan továbbra is a növekedés fontos motorja lehet, tekintve, hogy a munkaerő-piaci feltételek romlanak, ennek következtében gyorsul a bérnövekedés és a költségvetési ösztönzők bevezetésének esélye is nőtt. Az energiaárak emelkedése és a várható társasági adóreform felélénkítheti a capex-ciklust és csökkentheti a beruházások volumenének csökkenése által a GDP-növekedés sebességére gyakorolt, 2016-ban érzékelt visszahúzó hatást.

Bár az nem valószínű, hogy 2017-ben a beruházások igazi boomot idéznek majd elő, ez az esetleges adóreformok részleteitől is függ majd. 2017 vége felé a növekedésnek jelentős lökést adhat a lazább költségvetési politika, jóllehet egy jelentősebb mértékű költségvetés-bővítés számára a jelenlegi költségvetési környezet és a ciklus pillanatnyi szakasza miatt csak korlátozott mozgástér áll rendelkezésre.

Mivel a gazdaságban már jelenleg is csaknem teljes a foglalkoztatottság, a fenti trend további gyorsulásának ára az infláció további növekedése lesz, és a mag-PCE inflációs index 2017 során valamikor valószínűleg eléri a 2 százalékos célértéket.

Nem szabad túlságosan merészen álmodni

Fontos megjegyezni, hogy a növekedés szempontjából kedvező – jelenlegi és potenciális – hatások ellenére továbbra is óvatosan ítélem meg a növekedésre és az inflációra vonatkozó, politikai eredetű, felfelé mutató kockázatokat, melyek a választások után megindították a piaci szereplők fantáziáját. Először is: Trump politikájának jövőbeli irányvonala még mindig nagyon bizonytalan, és minden ezzel kapcsolatos előrejelzés puszta spekuláción alapul.

A kereskedelmi és bevándorlási korlátozások például nem tesznek jót a kilátásoknak, de egyelőre nem sokat látunk abból, hogy mi kerül majd valóban bevezetésre. Másodsorban bár a pénzügyi környezet 2016-os javulása kedvező előjelnek tekinthető a következő hónapok növekedési pályája szempontjából, a körülményeknek a közelmúltban a dollár-erősödés és hozamemelkedés által előidézett romlása megfordíthatja a pozitív hatásokat, és végső soron gátat szabhat a növekedéshez és az inflációhoz köthető, felfelé mutató kockázatoknak.

A szervezet szerint az maga a megadás.

A szervezet szerint az maga a megadás.