A költségvetés pénzforgalmi szemléletű hiányának júniusi felülvizsgálatához igazodva az ÁKK módosította finanszírozási tervét. A többlet finanszírozási igényt az ÁKK nemzetközi devizakötvény kibocsátással fedezte, amely mind időzítését mind kondícióit tekintve kiemelkedően sikeres volt a turbulens piaci környezet ellenére. Az állam működésének pénzügyi feltételei megfelelően biztosítottak, az államadósság finanszírozásának egésze és egyes pillérei is stabilak – foglalta össze kedden az ÁKK jelentésében.

A júniusban módosított finanszírozási terv időarányos teljesülése az év első hat hónapjában kedvezően alakult: az intézményi forint piac nettó kibocsátási tervnek 75 százaléka, a forint lakossági piacnak 45 százaléka, a nettó devizafinanszírozási tervnek pedig 148 százaléka teljesült. Összességében minden részpiacon kedvező a finanszírozási helyzet, a teljes nettó kibocsátási terv 96 százaléka megvalósult. A központi költségvetés adósságának átlagos hátralévő futamideje 5,6 év, ezen belül a forintadósságé 4,1 év, a devizaadósságé pedig 9,0 év.

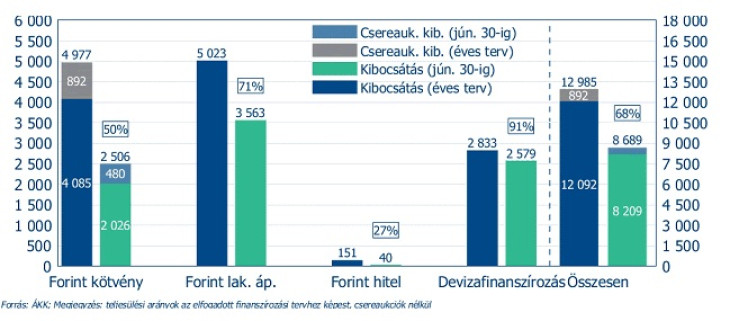

Az államadósságkezelés részpiacai tekintetében az időarányos bruttó teljesülések a következőképpen alakultak

Fotó: ÁKK

Az első félévben összesen 8 209 milliárd forintnyi bruttó kibocsátás teljesült, mely az egész éves terv 68 százaléka. Ezen belül a devizafinanszírozási terv 91 százalékban teljesült, míg a forint intézményi piacon 50 százalékos a teljesülés mértéke. Az ÁKK a júniusban módosított finanszírozási tervben 5 023 milliárd forintban határozta meg a forint lakossági állampapírokra vonatkozó éves bruttó kibocsátást, melyből időarányosan 3 563 milliárd forintnyi teljesült. Ez 71 százaléka az egész évre tervezett bruttó értéknek.

2025 első félévében a Prémium Magyar Állampapírok (PMÁP) átárazódása mellett is nőtt a háztartások teljes állampapír-állománya, mely június végén az ÁKK becslése alapján 12 949 milliárd forintot tett ki. A lakossági befektetők a PMÁP kamatok és lejáratok egy részét Bónusz és Fix Magyar Állampapírba fektették be, emellett jelentős érdeklődés alakult ki az intézményi állampapírok (DKJ és kisebb részben intézményi Magyar Államkötvények) felé. A PMÁP aránya a lakossági állampapír portfólión belül 37 százalékra csökkent az év eleji 59 százalékról, így mérséklődött az államadósság inflációs kitettsége is. Az első félév tapasztalatai alapján kijelenthető, hogy a lakossági befektetők bizalma továbbra is töretlen az állampapírok iránt.

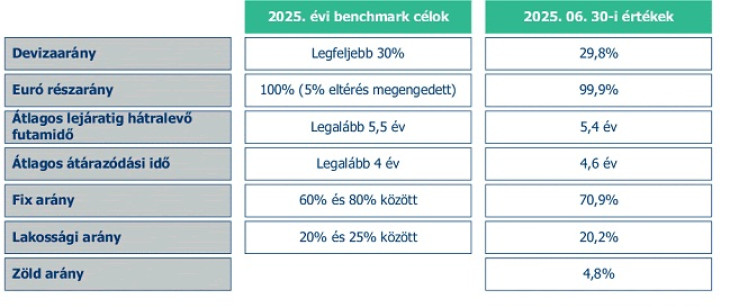

Az adósságkezelésre vonatkozó benchmarkok alakulása

2025. június végén a központi költségvetés adósságának átlagos hátralévő futamideje 5,6 év volt, ami megegyezik a december végi 5,6 évvel. A 90 napos mozgóátlag, tehát a vonatkozó benchmark értéke ennél valamivel alacsonyabb 5,4 év, ami enyhén az ÁKK minimálisan 5,5 évben meghatározott benchmarkja alatt van. A devizaadósság benchmark módszertan szerinti átlagolt részaránya 29,8 százalék, ugyanakkor a napi érték a júniusi devizakötvény kibocsátás eredményeként 31,4 százalék, aminek következtében – összhangban az ÁKK korábbi tájékoztatásával – a napi érték év végén várhatóan 30,2 százalék körül alakulhat. Az év során a devizalejáratokkal és az év végére tervezett visszavásárlásokkal a devizaadósság részaránya a fentiek szerint csökken. A lakossági tulajdonú lakossági állampapír részarány az államadósságon belül jelenleg 20,2 százalékon áll.

Az ÁKK a benchmark értékeket célkitűzésként használja, azonban az adott piaci helyzethez viszonyított optimális adósságszerkezet eléréséhez szükség szerint – nem jelentős mértékben és átmenetileg – az adósságportfólió összetétele és egyéb mutatói eltérhetnek azoktól. A jelenleg érvényben lévő benchmark értékeket az alábbi ábra mutatja.

Fotó: ÁKK

Forint intézményi piac

Az intézményi forint állampapírok állománya 28 365 milliárd forint (amely tartalmazza az Önkormányzati Magyar Államkötvények 123 milliárd forintos állományát is), ezen belül a devizakülföldiek aránya 19,6 százalék, szemben a 2024. év végi 17,6 százalékos értékkel (nem repószűrt állomány alapján). A módosított finanszírozási tervben az ÁKK nettó 2 065 milliárd forintra csökkentette a finanszírozás gerincét adó intézményi forint kötvény piacon 2025-ben kibocsátani tervezett mennyiséget. Ebből időarányosan 1 343 milliárd forint teljesült, mely a tervezett mennyiség 65 százaléka. A diszkont kincstárjegyek (DKJ) teljes állománya 2025. június végén 2 921 milliárd forint, ami jelentős növekedést mutat. Az állomány megváltozásában a lakosság által vásárolt DKJ 59 százalékot képvisel.

A júniusi módosított finanszírozási tervben az intézményi forintkötvények esetében bruttó 4 085 milliárd forintra csökkent az aukciós kibocsátási terv, melyből időarányosan 50 százaléka teljesült. A csereaukciós terv bruttó 892 milliárd forint, amely teljesülése 54 százalékon alakult a félév végére.

Az első félévben összesen mintegy bruttó 2 026 milliárd forintnyi kibocsátás teljesült (csereaukciók nélkül). 2025 első hat hónapja során erős keresletet tapasztalt az ÁKK a forint államkötvény aukciókon. Az első félévben teljesült aukciókon a felajánlott összesen 1 648 milliárd forint mennyiségre 3 358 milliárd forint kereslet jelentkezett, így az ÁKK átlagosan 2,04-szoros fedezettség mellett tudott 1 721 milliárd forintnyi, a nem-kompetitív tenderrel együtt 2 026 milliárd forintnyi államkötvényt kibocsátani. Emellett az ÁKK az első féléves kötvény csereaukciókon 480 milliárd forintnyi kötvényt tudott hosszabb futamidejű kötvényre cserélni.

2025. első hat hónapja során a DKJ-állomány 477 milliárd forinttal 2 921 milliárd forintra emelkedett az intézményi és lakossági befektetők megnövekedett keresletének köszönhetően. Az első félévében összesen 1 560 milliárd forintnyi Diszkont Kincstárjegyet hirdetett meg aukciókon az ÁKK, ezekre 3 037 milliárd forintnyi ajánlat érkezett, így a fedezettségi arány a DKJ aukciókon átlagosan 1,95 volt. A 1 994 milliárd forintnyi elfogadott ajánlat 434 milliárd forinttal haladja meg az értékesítésre felajánlott mennyiséget. A DKJ-csereaukciókra összesen 489 milliárd forintnyi ajánlat érkezett, amiből 386 milliárd forintot fogadott el az ÁKK.

A hozamgörbe jelenleg enyhén emelkedő, az egyes futamidők esetében a hozamszintek 5,95 – 7,27 százalékon állnak szemben az 6,14 – 6,61 százalékos 2024. évi éves átlagokkal az egyes lejáratokon, év eleje óta 9 – 85 bázisponttal emelkedtek a hozamok. Az intézményi forintkötvények úgynevezett ASW felárai (asset swap spread) jelenleg az egyes futamidők esetében szűk tartományban, 25 – 50 bázisponton állnak, szemben a 2024-ben tapasztalt átlagos 10-15 bázispontnál.

Lakossági piac

A forint lakossági piaci bruttó kibocsátási terv 71 százalékban teljesült. 2025. június végén a lakossági állampapírral rendelkező ügyfelek száma Magyarországon 767 672 fő, ami a 2024. év végi szinthez képest közel 48 ezerrel kevesebb lakossági állampapír ügyfelet jelent. A háztartások becsült állampapír állománya év eleje óta 110 milliárd forinttal nőtt. A félév végére kialakult állományváltozás egy torzított pillanatképet mutat, ugyanis a lejáratok és a kamatfizetések újrabefektetéséről jellemzően nem azonnal, hanem néhány hét leforgása alatt döntenek a befektetők, így ez a folyamat a június végi kamatfizetések és egyéb esedékességek tekintetében még nem feltétlenül ment végbe. A lakossági befektetők kincstári pénzszámla egyenlege érdemben magasabb június végén, mint a januári kamatfizetések előtt volt.

A 2025-ben átárazódott PMÁP sorozatok visszaváltási aránya az év eleji állományhoz viszonyítva 32 százalék körüli, míg az egyéb lakossági állampapírok tekintetében nem történt komolyabb visszaváltás. A második negyedévben is a Fix Magyar Állampapír (FixMÁP) és a Bónusz Magyar Állampapír volt a legnépszerűbb lakossági termék, a féléves bruttó értékesítésük együttesen 2 676 milliárd forint, ami magasabb, mint a teljes PMÁP állomány 2 529 milliárd forintos csökkenése. A teljes féléves lakossági bruttó értékesítés 47 százaléka áramlott a végig fix kamatot biztosító állampapírba. A pénzpiaci hozamokhoz igazodó Bónusz Magyar Állampapír (BMÁP) részaránya 31 százalékon alakult a félév végére. A változások hatására az állományokban jelentős átrendeződés ment végbe: a PMÁP aránya a lakossági állampapírok között az év végi 59 százalékról 37 százalékra csökkent, a FixMÁP és BMÁP együttes aránya pedig 19 százalékról 41 százalékra emelkedett. Az első félévben a háztartások egy része az intézményi papírok, ezen belül leginkább a Diszkont Kincstárjegyek (DKJ) felé fordult, így a lakossági tulajdonú intézményi állampapírok becsült állománya 344 milliárd forinttal emelkedett június végére.

A lakossági finanszírozási szerkezet megváltozása összhangban van az ÁKK azon szándékával, miszerint a háztartások állampapír-befektetései terén is erősíteni kívánja a portfóliószemléletet. A központi költségvetés adósságának inflációs kitettsége is mérséklődött a korábbi 13,3 százalékról 8,3 százalék közelébe, ami szintén megfelel az ÁKK azon törekvésével, hogy ezt a kitettséget mérsékelje.

A lakossági állampapírok és a lakossági tulajdonú intézményi állampapírok becsült együttes állománya félév végére 13 289 milliárd forintra emelkedett, ez 397 milliárd forinttal haladta meg a december végi értéket.

Összességében tehát az első és második negyedév tapasztalatai azt mutatják, hogy a lakossági piacon nettó értelemben nincs kiáramlás, a PMÁP jelentős mértékű átárazódása ellenére a lakossági kézben lévő állampapír állomány kis mértékben növekedett is, ami bizonyítja, hogy a befektetők bizalma töretlen az állampapírok iránt.

Deviza intézményi piac

Az egész évre tervezett deviza forrásbevonás jelentős része teljesült az első hat hónapban: az éves tervezett bruttó devizakibocsátás 91 százaléka valósult meg június végéig, azon belül a júniusban módosított bruttó devizakötvény kibocsátási terv 100 százaléka teljesült.

Januárban az ÁKK többszörös túljegyzés mellett 2,5 milliárd euró értékben adott el devizakötvényeket, melyből 1 milliárd euró zöld kötvény volt. Ezt követően júniusban – a pénzforgalmi szemléletű hiány megemelését követően –, az ÁKK 4 milliárd dollár értékű kötvénykibocsátást hajtott végre, szintén többszörös túljegyzés mellett. A sikeres júniusi devizakötvény kibocsátás az emelkedő finanszírozási igény mellett likviditási tartalékot is jelent az év további részében egy bizonytalan nemzetközi gazdasági környezetben. Az ECP (Euro Commercial Paper) program keretében áprilisban kibocsátott devizaértékpapírok összege 180,1 milliárd forint (500 millió USD) volt. Az év hátralevő részében az ÁKK a kínai piacon tervez kisebb volumenű Panda-kötvénykibocsátást, az ehhez szükséges keretet az ÁKK a megfelelő időben módosított finanszírozási terve teremti majd meg. Emellett a nemzetközi devizahitelek és a lakossági devizakötvények állománya emelkedhet. Ősszel egy kisebb összegű japán jen és kínai jüan kötvénylejárat mellett egy 1 milliárd eurós devizakötvény is lejár, ezeknek és egy év végére tervezett devizakötvény visszavásárlásnak köszönhetően a jövő év folyamán ismét a 30 százalékos benchmark értékre csökkenhet a deviza részarány a teljes adósságon belül.

Új részleteket árult el a kormány.

Új részleteket árult el a kormány.