William Jackson, a Capital Economics vezető közgazdásza az 1,35 százalékos alapkamatot változatlanul hagyó döntést és a monetáris testület közleményét értékelve közölte: jelenleg arra lát meglehetős esélyt, hogy a monetáris tanács a két lehetőség - vagyis a jelenlegi monetáris eszköztár módosítása és az új módszerek alkalmazása - közül valamelyiket, vagy a kettő elegyét mindenképpen alkalmazni fogja. A Capital Economics megítélése szerint ugyanis az MNB lefelé módosított növekedési és inflációs előrejelzései még mindig túl erősek.

A ház jövőre 1,5 százalékos egész évi átlagos inflációt és valamivel 2,5 százalék alatti növekedést vár a magyar gazdaságban. Az MNB új előrejelzésében 1,7 százalékos átlagos infláció és 2,5 százalékos GDP-bővülés szerepel 2016-ra.

Jackson szerint a Capital Economics elemzőstábja kissé meglepődött azon, hogy az MNB milyen csekély mértékben módosította lefelé előrejelzéseit, különös tekintettel arra, hogy a monetáris tanácsi közlemény maga is meglehetősen borongós nyelvezetet használ az inflációs cél elérésével és a növekedési kilátásokkal kapcsolatban.

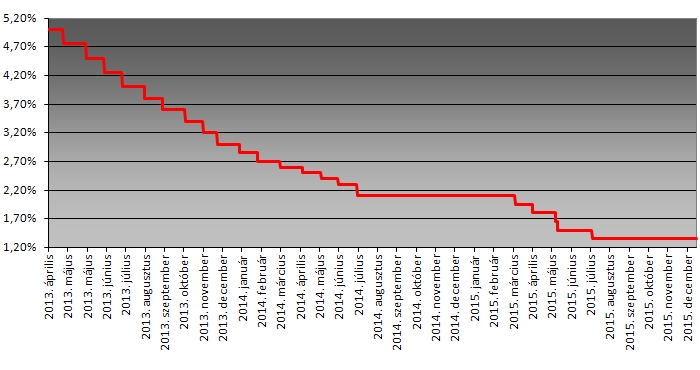

Mindezek alapján a ház azzal számol, hogy ha várakozásának megfelelően az inflációs és a növekedési számok elmaradnak az MNB most lefelé módosított prognózisaitól is, akkor a monetáris tanács akcióba lép. A Capital Economics várakozása ugyanakkor az, hogy a jelenlegi 1,35 százalékos MNB-alapkamat még 2017 jelentős részében is érvényben marad.

Igazából csak az eszközök kérdésesek

A Morgan Stanley bankcsoport londoni befektetési részlegének felzárkózó piacokkal foglalkozó főközgazdásza, Pasquale Diana szintén azt a véleményét emelte ki a kamatdöntő ülésről és annak közleményéről adott kedd esti értékelésében, hogy az MNB új inflációs előrejelzésére is lefelé mutató kockázatok hatnak.

A Morgan Stanley saját prognózisa - elsősorban a várakozástól elmaradó novemberi magyarországi infláció és az olajárak újabb esése nyomán - 2016-ra mindössze 1,4 százalékos átlagos magyar inflációt valószínűsít.

Pasquale Diana szerint is bizonytalan egyelőre, hogy az MNB által vizsgált potenciálisan alkalmazható eszközök mit jelenthetnek. A közgazdász szerint ugyanakkor a közleményben szereplő utalás a hosszú távú hozamokra erőteljesen arra vall, hogy az MNB a hozamgörbe laposabbá válását szeretné elérni, egyebek mellett tovább csökkentve például azt a likviditástömeget, amelyet a bankok a kéthetes jegybanki betéti eszközben tárolhatnak, vagy ismét módosítva a likviditásfedezeti követelményt (LCR).

A Morgan Stanley vezető elemzője szerint a monetáris tanács keddi közleményében szereplő egyértelmű elkötelezettség a jelenlegi alapkamat hosszas szinten tartása mellett kockázatot jelent a cég azon jelenleg érvényes előrejelzésére, amely szerint az MNB 2016 második negyedévében 1,00 százalékra csökkenti alapkamatát. A ház főközgazdásza szerint azonban a valós kérdés már nem is az alapkamat, hanem az, hogy az MNB milyen eszközöket vet be a hozamok csökkentésére, és - ideális esetben - a hitelellátás ezzel egyidejű bővítésére.

2017-ig nem nyúlnak az alapkamathoz?

A JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének felzárkózó piacokkal foglalkozó vezető közgazdásza, Nicolaie Alexandru-Chidesciuc kedd esti értékelésében közölte, hogy a ház továbbra is az MNB kamatcsökkentési ciklusának újrakezdésével számol márciustól, és azt várja, hogy a magyar jegybanki alapkamat 1,00 százalékra, vagy még alacsonyabbra csökken, utána pedig 2017 végéig ezen a szinten marad.

A JP Morgan elemzője is a vártnál kisebbnek tartja az MNB előrejelzéseinek módosítását. Közölte: a ház jövőre mindössze 1,3 százalékos átlagos inflációt vár Magyarországon. Ennek alapján jelentős tere van annak, hogy az MNB-t lefelé mutató inflációs meglepetések érjék, ahogy "2015-ben folyamatosan érték is ilyen meglepetések" - fogalmazott a JP Morgan közgazdásza.

Nicolaie Alexandru-Chidesciuc szerint ez valószínűleg okot ad az MNB-nek a monetáris kondíciók további enyhítésére, egyéb eszközök mellett az alapkamat csökkentésével is.

Csapást mértek az ukrán erők az éjjel Oroszország Orenburgi területén egy olajfinomítóra – erősítette meg az ukrán fegyveres erők vezérkara kedden.

Csapást mértek az ukrán erők az éjjel Oroszország Orenburgi területén egy olajfinomítóra – erősítette meg az ukrán fegyveres erők vezérkara kedden.