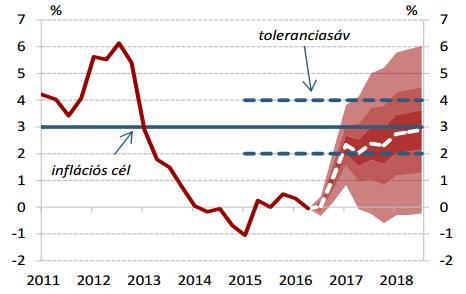

Balatoni András, az MNB igazgatója 3 százalék körüli gazdasági növekedést vár erősödő kiskereskedelmi forgalommal, ezért úgy gondolja, hogy idén már stabilan pozitív tartományban lesz az infláció, 2018 közepére pedig el is éri a kitűzött 3 százalékos célt. A negyedévben még kissé elmaradt az infláció a várakozásoknál, ugyanakkor a maginfláció a számításoknak megfelelően alakult. A munkaerőpiacon a létszámbővülés a korábbi becsléseket meghaladta, és a ledolgozott munkaidő hossza is növekedett, vagyis többen voltak teljes foglalkoztatásban.

Fogyasztás, beruházások

A fogyasztás dinamikusan bővül, ez feltehetően így is lesz a következő negyedévekben, hisz a lakosság reáljövedelme bővül. Ugyan ennek jelentős részét az eddigiekben felhalmozta a lakosság, így a megtakarítások nőttek és a fogyasztás kevésbé, de most már a folyamat módosulóban van. A fogyasztáshoz jövedelem kell és bizalom, most mind a kettő adott. Emellett a lakossági hitelezésben és felfutást várnak, miután a jelenlegi hiteltörlesztési boom lecseng.

|

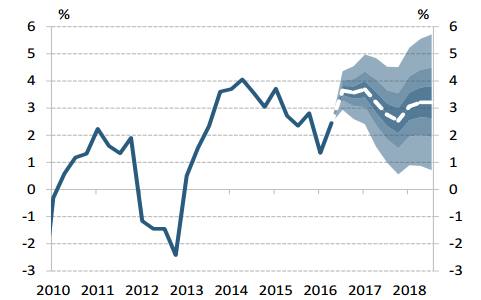

| A GDP előrejelzés legyezőábrája. Forrás: MNB |

A vállalati beruházások a második negyedévben megugrottak, a kkv-k hitelezése is az MNB által kínált mértékben növekszik. Ugyanakkor a helyenként szűk keresztmetszetű munkaerőpiac már gátja is lehet a bővülésnek. Az exportról: ugyan felvevőpiacaik nem túl erősek éppen, némiképpen csökkenteni kellett az előrejelzéseket, de az exportunk növekedése ennek ellenére dinamikus, ráadásul az új autóipari kapacitások is belépnek a következő két évben.

Munkaerőpiac

A munkanélküliségi ráta öt százalék alatt lesz 2017-ben (mondhatjuk, hogy közgazdaságilag 0, hisz sok ágazatban már munkaerőhiány jelentkezik). A reáljövedelmek idén 5 százalékkal bővülnek. Felmerül a kérdés, hogy ilyen körülmények között milyen fontos az infláció visszatérése, ráadásul miért akar az MNB 3 százalékot, amikor a Fed és az EKB megelégszik 2-vel?

Az infláció hiányától rendszerint akkor szóltak félni, ha nagy a munkanélküliség, sőt, csökkennek a bérek. Ez elindítja a spirált, melynek során olcsóbb termékeket adnak el, sok cég csődbe meg, nő a munkanélküliség, még kisebb a kereslet, és így tovább. Most ennek pont az ellenkezőjét látjuk, hisz a munkaerőpiac feszes, sőt hiány van, a bérek pedig egyenesen száguldanak, ha mondhatjuk így.

Miért sürgetjük az inflációt?

Kérdésünkre az MNB képviselői elmondták, hogy kétségkívül nyoma sincs deflációs nyomásnak, de a jegybankok szeretik, ha nagyobb mozgásterük van a monetáris politikában, ami egy 2-3 százalékos inflációs környezetben sokkal könnyebb. Ráadásul tartanak attól, hogy ha egy újabb válságjelenség bukkanna fel, akkor hirtelen negatív tartományba csúszna az infláció, amit mindenáron el szeretnének kerülni.

|

| Az éves inflációs előrejelzés legyezőábrája. Forrás: MNB |

Mindemellett a reálbérek alakulásánál is szerepe van az inflációnak, hisz vannak ágazatok, melyek a válság előtt mentek jól, de most gyengélkednek, és vannak, melyek most szárnyalnak. Utóbbiakban a béreknek meg kell növekedniük az előbbiekhez képest, ez inflációs környezetben úgy tud lebonyolódni, hogy az egyikben alig van bérnövekedés, a másikban pedig igen magas. Nulla infláció esetén viszont a gyenge szektorban bércsökkentésre lehetne szükség, a nominális bércsökkentés pedig nem elfogadható, sokkal jobb, ha kissé inflálhatók az ilyen ágazatok bérei.

Ami a 3 százalékot illeti, a jegybank szerint a megszokott 2 százalékhoz képesti többletet az indokolja, hogy még az erősen felzárkózó szakaszban vagyunk, és így az előbb említett hatások miatt nagyobb mozgástér indokolt, mint a fejlett gazdaságokban.

Magyar Péter szerint a magyar nép fog dönteni az eutanáziáról, Hegedűs Zsolt egészségügyi miniszter egyelőre nem tudja az aktív eutanáziát felvállalni.

Magyar Péter szerint a magyar nép fog dönteni az eutanáziáról, Hegedűs Zsolt egészségügyi miniszter egyelőre nem tudja az aktív eutanáziát felvállalni.