Az elemzők konszenzusa szerint decemberben már nem változik a kamatszint, jövőre viszont tovább csökken. A kamat 2013 közepére 5,25 százalékra süllyed, ez lesz a mostani kamatcsökkentési periódus mélypontja, majd az év végén már 5,5 százalék lehet. Az idei 5,8 százalékos átlagos infláció után jövőre 4,8 százalékra csökkenhet a fogyasztói áremelkedés üteme, a jövő év decemberére 4,4 százalékra eshet a legutóbbi, októberben mért 6 százalékról - áll az elemzői felmérésben.

A döntés előtt nem volt érdemi mozgás a magyar állampapírpiacon. Minimális túljegyzés mellett a meghirdetettnél kisebb összegben értékesített az előző aukcióhoz képest enyhe hozamcsökkenéssel, a másodpiaci hozam felett 3 hónapos diszkont kincstárjegyet mai aukcióján az Államadósság Kezelő Központ. 6,05 százalék lett az átlaghozam, egy bázisponttal alacsonyabb az előző, múlt heti aukció átlaghozamánál, de 9 bázisponttal magasabb a 3 hónapos papírra hétfőn a másodpiacon kialakult 5,96 százalékos referencia hozamtól.

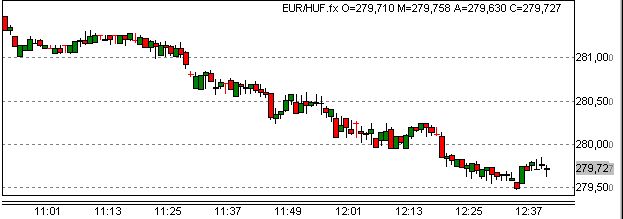

A forint az elmúlt napokban annak ellenére erősödött, hogy az S&P még tovább süllyesztette a magyar adósbesorolást a már amúgy is bóvli kategórián belül. Az eurót 280 forint alatt jegyezték a döntés előtt.

|

| Forrás: Dealbook Privátbankár |

A piac most Simor András sajtótájékoztatóját várja. Az eseményről beszámolunk.

Az Equilor elemzői a döntés utáni körlevelükben emlékeztettek, hogy az infláció befékezett októberben (6,1%-ra), ami nagyobb részben a bázishatásnak tudható be. Tavaly ősszel ugyanis lejtőre került a forint árfolyam, ami az infláció gyorsulásában is érezhető volt, így a jelenlegi év/év alapú fogyasztói árindexet már a magasabb árszinthez mérjük. Ez a hatás az elemzők szerint az év hátralevő részében is érezhető lesz, így tovább lassulhat a szeptemberi csúcsról az infláció.

Az Equilor elemzői a középtávon a monetáris politika további lazulására számítanak, amíg fennmarad a kedvező tőkepiaci környezet, és úgy vélik, hogy ezzel együtt stabil marad a forint árfolyama és az állampapír hozamok. Szerintük jövő év végére 4,75%-ig csökkenhet az alapkamat – az infláció alakulásától függetlenül – ugyanis a monetáris tanács külső tagjai korábban jelezték, hogy 4,5-5% körül van szerintük a hazai egyensúlyi kamatláb.

Az elemzők a forint piacán érdemi gyengülésre nem számítanak, mivel a piac már előre elkezdte árazni a kamatvágást. Ráadásul a külső környezetben bekövetkezett pozitív változások (görög tárgyalások sikeressége, spanyol bankmentő csomag) az euró erősödésén keresztül támogatják a hazai fizetőeszközt. Az Equilor szerint a harmadik fogózkodó továbbra is a forintban denominált eszközökbe irányuló forrásbeáramlás ("carry trade”) hatása.

A vízállás nem változott a kormányfő bejelentése szerint.

A vízállás nem változott a kormányfő bejelentése szerint.