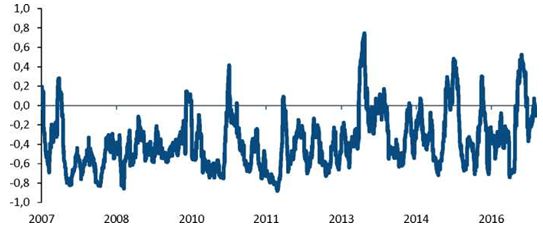

Sok szó esett tavaly a fő eszközosztályok közötti korrelációról, akkor az elemzők úgy látták, a jó minőségű államkötvények biztos menedékként szolgálnak. A nagyobb eszközosztályok közötti korreláció gyakran fluktuál, a Fidelity szakembere most azt látja, hogy a részvények és a kötvények közötti, harminc napos gördülő korreláció az utóbbi néhány hétben csökkenő tendenciát mutatott. A fokozódó inflációs várakozások és a kevésbé megengedő pénzügyi politika hatására nőtt az államkötvények hozama. Ezért aztán biztosabb menedéknek tűnnek, bár a hozamuk az income (jövedelem) típusú befektetők számára még mindig viszonylag kevéssé vonzóak.

|

| A részvények és kötvények 30 napos gördülő korrelációja (Forrás: Bloomberg/Fidelity) |

Refláció és az EU

Ha már a kötvényekről említés esett, úgy tűnik, mintha jelenleg egy „globális reflációs jelenség” zajlana. Ez valószínűleg az EU-t kevésbé érinti, de azért ott is megfigyelhető, és persze ott van még az EKB által gyakorolt erőteljes hatás is. Az európai reflációnak észlelhették a befeketetők néhány nyomát, ahogy az infláció a magasabb árupiaci árak hatására némileg megemelkedett. 2016 vége felé az eurózóna gazdasága is újabb lendületet nyert, mely egy darabig ebben az évben is érzékelhető lesz.

Ezzel együtt a tízéves német államkötvények hozama még mindig alacsonyabb, mint tavaly ilyenkor volt. Bár az infláció valószínűleg tovább nő majd, az eurózóna gazdaságának még mindig bőven van mozgástere, ami korlátozhatja a felfelé mutató kockázatokat. Ezért annak ellenére, hogy az EKB bejelentette: elkezdi visszafogni az államkötvény- és befektetési minősítésű kötvényvásárlásait, vélhetően igaza van abban, hogy egyelőre nem tesz markáns lépéseket ebben az irányban – főleg, ha számításba vesszük, hogy milyen sűrű lesz az előttünk álló év politikai naptára.

Donald és a kötvény- és részvénypiacok

A kötvény- és részvénypiacok Donald Trump megválasztása óta még mindig meglehetősen sok bizonytalansági tényezővel néznek farkasszemet, mivel egyelőre nem tudni, hogy Trump milyen elszántsággal fogja megpróbálni valóra váltani a magasabb költségvetési kiadásokkal, a szabályozói környezet egyszerűsítésével, az adócsökkentéssel és a kereskedelmi protekcionizmussal kapcsolatos választási ígéreteit. E négy ígéret közül Philalithis szerint legalább az egyszerűbb szabályozói környezet és az adócsökkentések meg fognak valósulni, mivel ezeket mind Trump, mind a kongresszusi többséggel rendelkező Republikánus Párt támogatja. Ez nagy vonalakban jót tesz majd a részvényeknek és rosszat a kötvényeknek. Ugyanakkor a jelek szerint a jó hírek nagy része már beárazásra került, és az USA szigorúbb monetáris politikája lefelé mutató kockázatokat is tartogat.

Érdekes lesz megfigyelni, hogy mennyire fog majd ellenállni Trump költségvetési ösztönzőkkel kapcsolatos terveinek a Republikánus Párt, amelyben bőven vannak kamatemelésre játszó pénzügyi szereplők. Trump korlátozó kereskedelmi politikájával szembeni ellenállásra is lehet számítani, bár azt meg kell említeni, hogy az Egyesült Államok elnökének komoly befolyása van az ország kereskedelmi és külpolitikájának meghatározására.

Franciák és németek

Bár sokan félnek tőlük, az európai politikai eseményeknek talán nem is lesz olyan nagy hatásuk a piacokra 2017-ben. Marine le Pen talán bejut a választások második fordulójába, de a Nemzeti Front súlyos örökségével a vállán nem valószínű, hogy elnyeri az elnöki széket. Eközben Angela Merkelt jó eséllyel újból megválasztják, annak ellenére, hogy politikai helyzete az utóbbi időben meggyengült. Az európai részvények értékeltsége is vonzó a többi nagy részvénypiachoz képest, és várhatóan aránytalanul nagy mértékben fognak profitálni a globális növekedés fellendüléséből, mely 2017-ben is minden bizonnyal tovább tart majd.

Amire figyelni kell 2017-ben

Philalithis szerint az USA monetáris politikájával kapcsolatos kilátások és Kína növekedése elsődleges fontosságú tényező lesz a pénzügyi piacok 2017-es alakulásának szempontjából. A Fed feltétlenül gondoskodni akar majd arról, hogy ha sor is kerül jegybanki szigorításra, azok ne szívják el a levegőt az ország növekedése elől, ugyanakkor a gazdaság se hevüljön túl.

A kínai döntéshozóknak egy talán még ennél is bonyolultabb mutatványt kell végrehajtaniuk: helyre kell állítaniuk a gazdaság egyensúlyát úgy, hogy közben szakítaniuk kell az inkább a fogyasztáson alapuló gazdasági modellel és fenn kell tartaniuk a növekedés szintjét. Az elmúlt évben tapasztalt növekedés részben a jelentős pénzügypolitikai ösztönzőknek volt köszönhető, melyeket most fokozatosan visszavonnak. Nem kizárt, hogy az év későbbi szakaszában lesz még riadalom a kínai növekedés miatt.

Donald nem tesz jót a feltörekvőknek

Trump váratlan választási győzelmének hatására csökkentek a feltörekvő piaci eszközök, és az az általános nézet, hogy az erős dollár nem tesz jót sem a feltörekvő piacoknak, sem az árupiaci áruknak. A feltörekvő piacok növekedése egyelőre azonban még nem szenvedett csorbát, és a helyi devizára szóló feltörekvő piaci kötvények iránt töretlen a bizalom. A helyi devizában jegyzett feltörekvő piaci kötvények vonzó hozamot kínálnak, ami különösen fontos a jövedelmet kereső befektetőknek, emellett a későbbiekben jót tesz majd az értékeltségeknek is. Ha a kötvénypiacokon valóban általános hozamnormalizálódást tapasztalnánk, a feltörekvő piaci kötvények magasabb hozama azt jelentené, hogy az eszközosztály egészét mindez kevésbé érintené érzékenyen. Akkor gondolná újra Philalithis a helyi devizában jegyzett feltörekvő piaci kötvényeink sorsát, ha azt látná, lassul a feltörekvő országok növekedése.

Lesz-e EUR/USD paritás?

A Fidelity szakértője szerint lehetséges, hogy kiegyenlítődik az euró és az USA dollár árfolyama, főleg, ha a Federal Reserve szigorítja a monetáris politikát, és az EU-ban megszűnik az európai választások és az Egyesült Királyságnak az EU-ból való kilépése által keltett politikai bizonytalanság. Azonban továbbra is kétségei vannak azzal kapcsolatban, hogy valóban bekövetkezik-e az egyenértékűség. Az USA dollár Trump megválasztása után már sokat erősödött, és az euró esetében valószínűleg több árfolyam-emelkedést okozó meglepetés várható még, mint a dolláréban, például a globális és az európai növekedés felgyorsulása és a még inkább a kamatemelésre játszó EKB.

Alternatív eszközök – a megoldás kulcsa

Az alternatív eszközök iránt kétségtelenül megnőtt a vegyes alapok érdeklődése, de inkább hosszú távú befektetésként, és nem trendként érdemes gondolni rájuk. Ezek eszközök fontos szerepet játszanak még az alap kitettségének diverzifikálásában is olyankor, amikor a kötvény- és részvénypiacok erősen korrelálhatnak – mint például napjainkban. Az infrastruktúrához kapcsolódó papírok például inflációhoz kötött hozamokat kínálnak. Ez az infláció elleni védelem segít az eszközosztály jegybanki politikára való érzékenységének csökkentésében. Fontos további szempont, hogy az infrastrukturális beruházásokból származó hozamok legtöbbször függetlenek a gazdasági ciklustól.

Az új kormány folyamatosan költségvetési többleteket ér el, és megcélozta az euró bevezetését. Közben az MNB folyamatosan csökkenti az alapkamatot.

Az új kormány folyamatosan költségvetési többleteket ér el, és megcélozta az euró bevezetését. Közben az MNB folyamatosan csökkenti az alapkamatot.