|

| Bebesy Dániel |

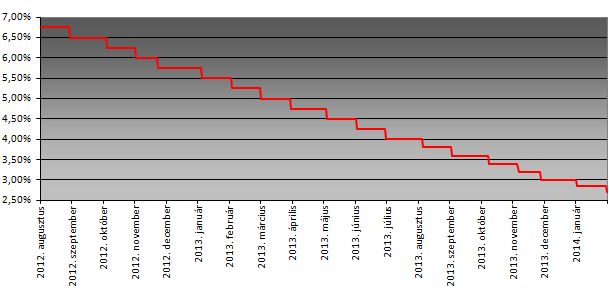

A várakozásoknál merészebbet lépett a jegybank és ismét 15 bázisponttal mérsékelte az irányadó rátát, miközben a piac fékezésre, mindössze 10 bázispontos vágásra számított. A döntés eredményeként az alapkamat 2.70%-ra süllyedt, ami csak hajszálnyival magasabb a 2.5%-os lengyel alapkamatnál. Bebesy Dániel, a Budapest Alapkezelő portfóliómenedzsere szerint a mostani döntéssel a jegybank nagy kockázatot vállalt fel, ugyanis az alapkamat csökkentése növekedési kilátásainkat már nem befolyásolja érdemben, viszont a januári forintgyengülés megmutatta, hogy stresszes nemzetközi környezetben az alacsony magyar kamat milyen sérülékennyé teszi a forintot.

A maginfláció 3 százalék felett van

A globális hangulat ugyan kicsit javult január végéhez képest, azonban a stabilizáció részben pont annak köszönhető, hogy a nehéz helyzetben lévő országok jegybankjai kamatemeléssel reagáltak. A Budapest Alapkezelő szakértői úgy gondolják, hogy az alacsony hazai infláció sem feltétlenül indokolt volna további kamatcsökkentést, hisz a trendet jobban megragadó maginfláció három százalék felett van, és az MNB legfrissebb inflációs jelentése szerint az előrejelzési horizonton a pénzromlási ütem visszaemelkedik a jegybanki három százalékos cél közelébe.

Akkor mi az óvatos csökkentés?

Az MNB mai döntése nem veszi figyelembe a piac figyelmeztető jelzéseit - írja Bebesy. Jó lenne tudni, hogy az MNB hogyan értelmezi a közleményeiben rendszeresen szereplő óvatos kamatcsökkentés kifejezést, és mit gondol az enyhítési ciklus végpontjáról? - teszi fel a kérdést a szakember.