Tovább csökkentette az alapkamatot az MNB, így az újabb történelmi mélypontra esett: 2,85%. Hogyan érinti mindez a meglévő hiteledet? És mit várhatunk a megtakarítási oldalon? Ezekre a kérdésekre kereste a választ a Bankmonitor elemzése.

Mi várható hitelfronton?

A lakáshitelek kamata jellemzően BUBOR-hoz kötött. A BUBOR a Budapesti Bankközi Kamat fantázianeve. Jellemzően a bankok a lakáshitelek kamatát úgy állapítják meg, hogy a BUBOR-nál valamivel magasabb legyen. Ez alól csupán az állami kamattámogatással rendelkező hitelek jelentenek kivételt, melyek ma már drágábbak, mint a legjobb piaci hitelek. Illetve kivételt jelent az a kevés hitel, ami 3, 5, vagy 10 éves fix kamatozással rendelkezik.

Forrás: Bankmonitor

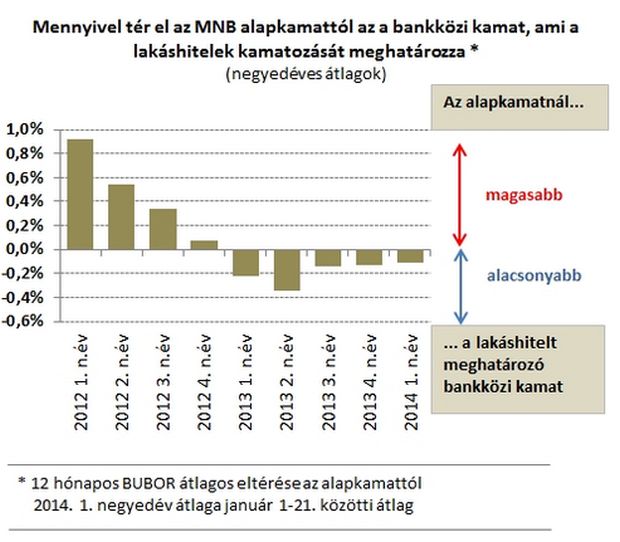

Nézzük, hogy a BUBOR + X% kamat meghatározás mellett mit várhatunk a jövőben a hitelkamatok frontján. Kiindulópontunk a múlt: milyen mértékben követte a BUBOR az MNB alapkamat csökkenést?

Az alábbi ábrából azt láthatjuk, hogy az elmúlt több mint fél évben a BUBOR és az alapkamat teljesen párhuzamosan alakult: az eltérés mindössze 0,1% volt, azaz a BUBOR minden esetben lekövette az MNB alapkamatcsökkentését. A BUBOR az elmúlt egy évben már az MNB kamatszint alá csökkent.

Fentiekből adódóan arra számítunk, hogy a Lakáshitelek kamatába be fog épülni az MNB aktuális kamatcsökkentése is, ez azonban csak a hitel következő kamatforduló napján fog bekövetkezni. Senki ne várja, hogy holnaptól alacsonyabb kamatot fizet. A hosszú távú fix kamatozással rendelkező hitelek esetében a változás sokkal kiszámíthatatlanabb, melynek egyetlen oka, hogy az 5-10 éves kamatok és hozamok sokkal kisebb csökkenést mutattak az elmúlt fél évben, mint az alapkamat maga. Mit jelent 0,15 százalékos csökkenés egy 20 éves lakáshitel esetében? Megközelítően 1,5 százalékos havi törlesztő csökkenést.

És a megtakarítások kamata?

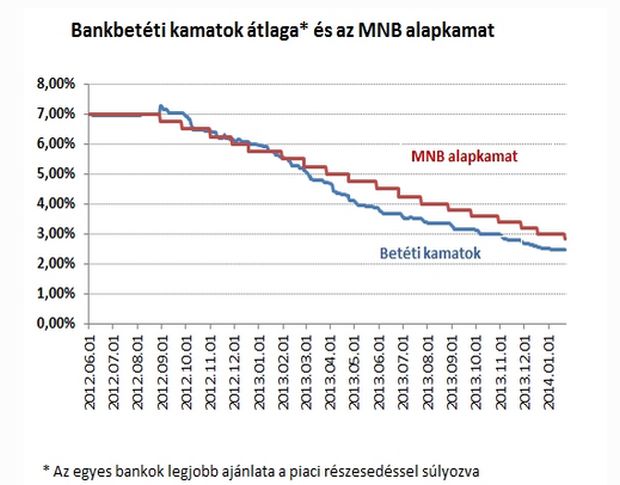

Mióta a bankok nincsenek kiéhezve a betétekre, azóta az átlagos kamatszint lecsökkent a jegybanki alapkamat alá. Nincs semmi okunk sem azt feltételezni, hogy az aktuális 0,15%pontos kamatcsökkentést a betétek nem fogják lekövetni a következő másfél hétben.

Forrás: Bankmonitor

A lakosság még a korábbi kamatcsökkenéseket sem volt képes pszichésen feldolgozni és újra itt a következő. Várhatóan a kamatcsökkenésre így fogunk reagálni: mind többen fordulnak a befektetési alapok felé, vélhetően tovább nő a hosszú futamidejű, 3 és 5 éves állampapírok iránti kereslet, melyek az infláció feletti 3 százalékpontos kamatfizetéssel bírnak.