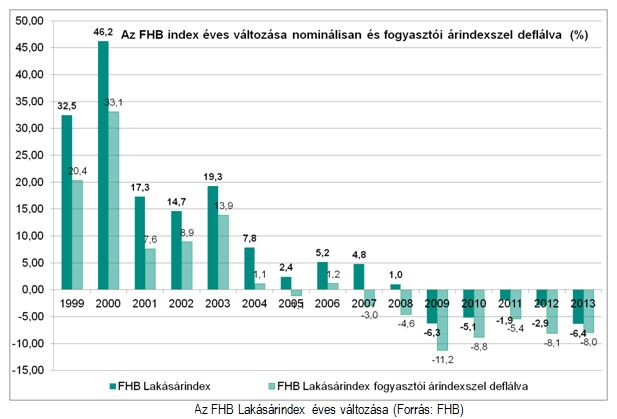

A lakásárak 2008 óta csökkennek, ennek mértéke azonban 2009 és 2011 között országos szinten mérséklődött, és 2012-ben is alacsony szinten maradt. Ugyanakkor 2013-ban ez a tendencia megtört, mert a 2009-ben megfigyelt értékhez hasonló, 6,4 százalékos volt a csökkenés. A kedvező inflációs adatoknak köszönhetően azonban reál értelemben az előző évivel szinte azonos mértékű, 8 százalékos volt a lakóingatlanok értékvesztése.

Az FHB Lakásárindex tavaly évi pályája lassú csökkenést mutatott, év végi értéke 22,8 százalékkal alacsonyabb a 2008 eleji csúcsánál. Az FHB Lakásárindex fogyasztói árindexszel deflált záró értéke 79,7 volt.

Miért estek az árak?

A lakásárak országos szintű csökkenésében erős szerepet játszik a Nemzeti Eszközkezelő 2013-as aktivitása. Ezeknek a tranzakcióknak az ára az eredeti hitel nyújtásának idején becsült ingatlanár 35-55 százalékos értéke. A Nemzeti Eszközkezelő 2013-ban tízezerrel több lakást vásárolt, mint egy évvel korábban, és több feltételezésen alapuló számításunk szerint ezek a tranzakciók mintegy 3 százalékkal csökkentették az országos indexet.

A lakásárak változásának és az eladók kényszerhelyzetének kapcsolata területi bontásban is nyomon követhető. Minél kedvezőtlenebb a helyzet egy alpiacon, annál magasabb ott a kényszerértékesített lakások száma, és annál nagyobb a lakásárak visszaesése. Gyakran emlegetett példa Borsod-Abaúj-Zemplén megye, ahol a lakásárak csökkenése mellett a kényszerértékesítés sorsára jutó lakóingatlanok aránya is magas az országos átlaghoz képest. A másik oldalon, az utóbbi három év során kedvező kivételt jelentő Győr-Moson-Sopronban pedig a lakásárak mérhető emelkedése mellett az állományhoz képest az egyik legalacsonyabb a nem teljesen piacinak nevezhető tranzakciók aránya.

Több pénze van a magyaroknak

A lakáspiac keresleti oldala szempontjából kulcsfontosságú jövedelmi és foglalkoztatási adatok javultak 2013 során. A foglalkoztatás bővülése a tavalyi év utolsó negyedévében 2,7 százalékos volt 2012 azonos időszakához képest, ami az elmúlt évek legnagyobb javulását jelentette.

Az átlagkeresetek szintén növekedtek 2013-ban. A nettó bérek az egész év során emelkedtek, bár a negyedik negyedévre lassult ennek mértéke, az év utolsó három hónapjában 4,4 százalékkal voltak magasabbak, mint 2012-ben. A bruttó bérek hasonlóan alakultak, az utolsó negyedév során itt is csökkent a javulás mértéke, 2,8 százalékkal voltak magasabbak az egy évvel korábbi azonos időszakhoz képest. Az alacsony inflációs szintnek köszönhetően a reál és bruttó bérek szintén végig emelkedtek 2013-ban, és folytatódik ez a növekvés 2014-ben is.

Továbbra is mélyponton a lakáspiaci forgalom

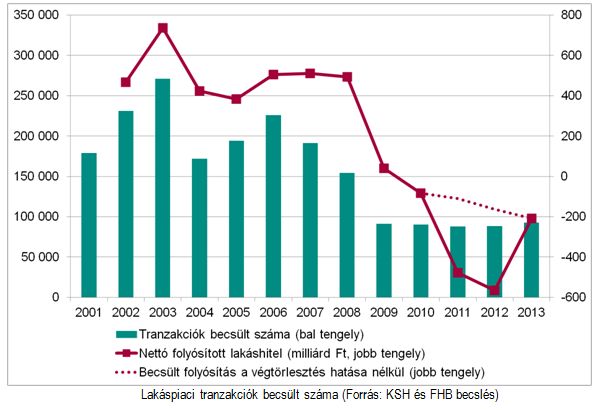

A jövedelmek tavalyi növekedése még csak elvétve jelentkezett a lakáspiac közvetlen mutatóiban. A lakáspiaci forgalom már ötödik éve szerény szinten mozog, és a mélypontról továbbra sem sikerült elmozdulnia. Az adásvételek száma 2013-ban az előző évekhez hasonló 90 ezer körüli szinten stagnált. Továbbra is várható, hogy a forgalom növekedése csak a hitelezés bővülésével egyidejűleg következik be, mint ahogy az elmúlt tíz évben is megfigyelhető jellemző volt ez az együtt mozgás.

Az ügynökségek és a Magyar Nemzeti Bank adatai szerint 2014-ben az adásvételi piacon és a hitelezésben is erre utaló jeleket észlelhettünk. A lakáscélú forinthitel kihelyezés lassan, de folyamatosan növekvő trendet mutat. Az idén márciusról publikált mutató szezonális hatásoktól megtisztított értéke a végtörlesztés előtti, azaz három évvel ezelőtti szintet ért el. Ha az év elején tapasztalható megnövekedett érdeklődés (7. ábra) nem csak átmenetinek bizonyul, a lakáspiaci forgalom és a hitelkihelyezés egyaránt tovább növekedhet 2014-ben.

A rekord alacsony jegybanki alapkamat nyomán, a betéti kamatok mellett a hitelkamatok is csökkennek. Az átlagos piaci kamatláb 2014 májusára már 7% alá csökkent, 6 százalékos árazás is előfordul, a legkedvezőbb hitelek kamatlába 5-tel kezdődik. A bankok közötti erős verseny teremtett kedvező hitelkínálatot a felvevőknek. A várhatóan 6% alatt stabilizálódó kamatszint, valamint a jelenlegi formájában 2014 végéig érvényes Otthonteremtő Kamattámogatási rendszer által kínált lehetőségek ezt a folyamatot az év hátralévő részében még támogatják.

Kinek érdemes most lakás venni?

Az új lakások piacán sem következett be fordulat tavaly. 2013 utolsó negyedévében kevesebb lakást adtak át, mint 2012 azonos időszakában. Az egész évet tekintve a lakásépítések mélypontjukra süllyedtek, mindössze 7293 lakás épült Magyarországon, ebből Budapesten 1770 darab. Az új lakások iránti kereslet és az új lakások áraiban már tapasztalható emelkedés mellett az is jellemző, hogy megfelelően előkészített projektekben a vevők – hasonlóan a 10-15 évvel ezelőtti időszakhoz – az építkezés egyre korábbi szakaszában hajlandóak vásárolni.

Az árak csökkenése az első lakásuk vásárlását fontolgatók számára kedvező hír, mert az árak számukra kedvező szintje nekik kínál jó vásárlási lehetőséget. A támogatási rendszer évek óta a legtöbbet kínálja, és a „félszocpollal” kapcsolatos spekulációk igazolódása sok érdeklődőt aktivizálhat.

Az alacsony árszint mellett az alternatív befektetési lehetőségek alacsonyabb hozamszintje mozdít meg egy másik vevői csoportot is: a hazai és külföldi, jellemzően 10-20 millió forintos megtakarítással rendelkező magánszemélyeket, illetve az ingatlanportfólió tartása iránt érdeklődő professzionális befektetőket. A jó tömegközlekedésű, fiatalok körében kedvelt környéken elhelyezkedő lakások bérleti hozama 5 és 10% közé tehető. A várhatóan tartósan alacsony kamatszint így a lakáspiac felé fordíthatja a befektetőket is.

Most koppantunk a gödör alján

Mindezen folyamatok eredőjeként azt prognosztizálhatjuk 2014-re, hogy az árakban várható kétirányú változások összességükben 2014-ben sem eredményeznek országos szintű áremelkedést. Ugyanakkor az árak nominális stagnálása az alacsony inflációnak köszönhetően az elmúlt évekénél kedvezőbb piacot teremt. Az előző években az árcsökkenés mértékét még tovább erodálta az infláció, azonban a 2014-es infláció csak több évtizeddel ezelőtt előfordult alacsony szinten zárhat. A reál értelemben tekintett árak stabilizálódása a forgalom érezhető élénkülésében is szerepet játszhat. Összefoglalva elmondhatjuk, hogy most már elértük a gödör alját, de biztosra vehetjük, hogy a felfelé vezető út továbbra is rögös lesz.

2014-ben tehát még nem várunk országos áremelkedést. A stagnálást mutató átlag mögött kettévált piac látható, amelynek egy részén nagy valószínűséggel feljebb mehetnek az árak, viszont továbbra is lesznek olyan depressziós területek, ahol alacsony tranzakciós szám mellett tovább csökkenhet az ár.