Levált a magyar bankszektor a régiós fősodorról – mondta Patai Mihály, a Bankszövetség elnöke az 54. Közgazdász-vándorgyűlésen Kecskeméten.

Hogy állunk most?

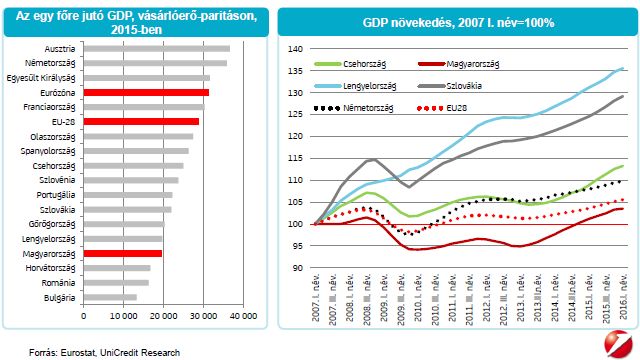

A magyar gazdaság az egy főre eső GDP tekintetében komoly lemaradásban van mind uniós, mind regionális összehasonlításban. Bár a magyar gazdaság teljesítménye erősödött az elmúlt években, a felzárkózás üteme mégis lassú.

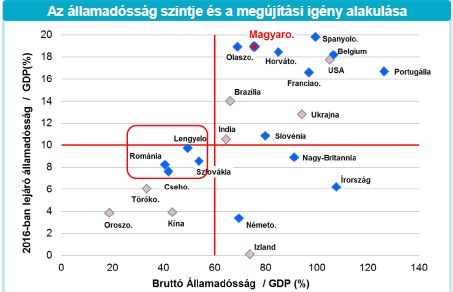

Az államadósság szintje továbbra is magas, bár igaz, hogy a magyar gazdaság sérülékenysége jelentősen csökkent az elmúlt években. Ez köszönhető annak, hogy az államadósság finanszírozásában erősödött a forint alapú kibocsátás szerepe és nőtt a belföldi befektetők aránya. A bankok kiszorítása a 3 hónapos jegybanki betétből tovább mérsékelheti a külföldi befektetők arányát – ez egyébként Patai Mihály szavai szerint váratlanul simán ment, nem hitte, hogy ilyen könnyen át lehet terelni a bankokat az állampapírpiacra.

Patai Mihály elmondta: a várakozások szerint a tartósan laza monetáris kondíciók fennmaradnak, a magyar alapkamat tartósan 0,9 százalék maradhat, 2016 vagy akár 2017 során is.

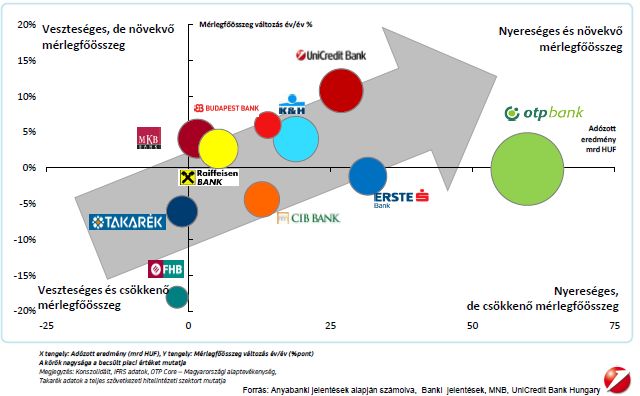

Ebben a környezetben a magyar bankszektor 5 év után végre elindult a növekedés és a profitabilitás irányába 2015-ben. 2016-ban ez a trend eddig erősödni látszik. A főbb szereplők 2016-os teljesítménye az alábbi charton jól látszik:

A magyar bankok és a régió

A Bankszövetség elnöke ezután a régiós piacon belül helyezte el a hazai bankrendszert. A külföldi tulajdon aránya nálunk jellemzően alacsonyabb, mint a térség többi országában – korábban beleillettünk a képbe, most már a magasabb hazai tulajdonaránynak köszönhetően kissé kilógunk.

Abban is különbözünk, hogy a válság hatására a magyar bankszektor zsugorodása nálunk erőteljesebb volt, mint a régió többi országában. Különösen a hitelállomány esett vissza nálunk a régiós átlagot jóval meghaladó mértékben – ez annak is köszönhető, hogy a válság begyűrűzésekor a GDP arányában épp nálunk volt a legmagasabb a hitelállomány.

A hitelezés mind a vállalatoknál, mind pedig a háztartások esetében visszaesett. A vállalati hitelezés különösen a régió többi országához képest gyenge, a beruházásokat kevésbé finanszírozzák hazai bankhitelből – egyrészt az uniós forrásokra, másrészt az olcsó külföldi hitelekre támaszkodnak a vállalatok. A lakosság esetében pedig a 2012-es végtörlesztés óta folyamatos az adósságleépítés, ebben 2016 fordulópontot hozhat, de a cseh vagy a szlovák szinttől továbbra is elmarad a magyar állomány.

Nem csak nálunk voltak devizahitelek

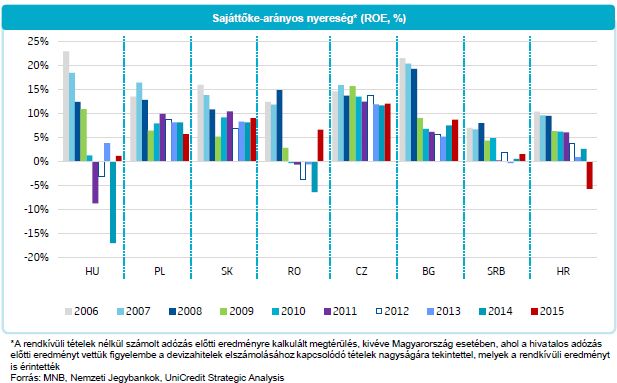

Patai Mihály ismét kiemelte: a devizahitelezés elterjedése nem egy magyar jelenség, hanem szinte a teljes régiót érintő probléma volt – jó hír, hogy ez mostanra gyakorlatilag teljesen kiesett a rendszerből. Ez azért is fontos, mert a bankszektor jövedelmezősége azokban az országokban romlott a leginkább, amelyek a legsérülékenyebbek voltak 2008-ban a túlzott devizahitelezés miatt.

A régió több országában is bevezettek a bankokat terhelő adminisztratív intézkedéseket – ilyenek a különböző szanálási alapok vagy a banki különadók. A tranzakciós illeték azonban magyar sajátosság – ez csak a magyar bankokra illetve a magyar banki ügyfelekre kiszabott teher. Patai Mihály szerint a bankszektorra nehezedő terhek Magyarországon a legnagyobbak.

Miben különbözünk?

A magyar bankrendszer levált a régiós bankrendszer fősodráról – összegzett a Bankszövetség elnöke. A legnagyobb eltérések:

- alacsonyabb a külföldi tulajdon aránya

- magasabb az állami eredetű, állandó költség

- nagyobb növekedési tér van a hitelezés előtt

- hosszú távú profitabilitásra van kilátás.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik