Szombati Anikó, az MNB szakértőjének szakcikkét tesszük közzé a Privátbankár.hu-n.

Azt, hogy a rendszerszintű kockázatok feltárása és kezelése szükséges, a 2007-2008-as pénzügyi válság mutatta meg. Arra, hogy ezt ki végezze el és milyen eszközök szükségesek hozzá, nem volt kész recept, az egyes országoknak maguknak kellett azt kidolgoznia. A Bázeli Bankfelügyeleti Bizottság (BCBS) 2010-ben alapvetően a pénzügyi rendszerben meglevő ciklikusság tompítására alkalmas ún. anticiklikus tőkepuffert ajánlotta tisztán makroprudenciális eszközként.

Az európai jogszabályok 2014-től a ciklikus mellett az ún. strukturális, vagyis a bankrendszer szerkezetéből és a bankok közötti kapcsolatok intenzitásából fakadó kockázatok megelőzésére szolgáló eszközöket is adtak a tagállamok kezébe (például rendszerkockázati tőkepuffer). Mindemellett lehetőség nyílt néhány, korábban csak egyedi intézményi kockázati fókusszal kigondolt szabályozó eszköz általános, rendszerszintű szemlélet alapján való alkalmazására is, például az ingatlanpiaci túlfűtöttség esetén bevezethető szigorúbb hitelkockázati súlyok formájában.

Az egységes európai szabályokon túl az egyes tagállamoknak lehetősége van – saját bankrendszerük, a pénzügyi közvetítés mélysége, más országokkal való összekapcsoltsága, a fogyasztók kockázati tudatossága, a bankrendszer nemzetgazdasági súlya alapján – további, a rendszerszintű kockázatok kialakulásának megelőzésére vagy hatásának tompítására alkalmas eszközöket is definiálni. Ennek a rendszernek a bevezetésekor az EU döntéshozói egy két éves teszt-időszakot határoztak meg és 2016-ra be is ütemeztek egy felülvizsgálatot.

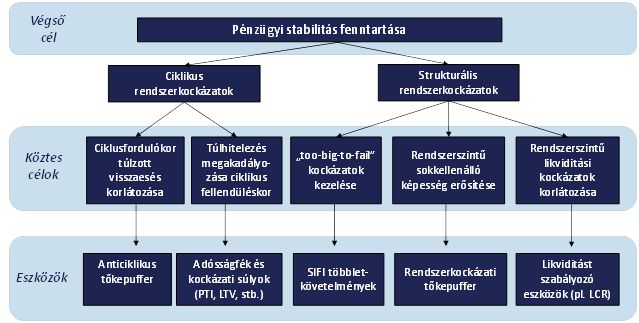

A hazai eszköztár kialakításához első körben be kellett azonosítani azokat a múltból ismert rendszerszintű kockázatokat, amik akár Magyarországon, akár a világ más részein a korábbiakban jelentős válságokat okoztak, és amelyeknek a jövőbeli előfordulását mindenképpen el szeretnénk kerülni. A 2008-at megelőzően elterjedt és dominánssá vált lakossági devizahitelezés, a vállalati szegmensben szintén devizában történő, utóbb túlhitelezésnek minősíthető projekthitelezés, a banki mérlegekben a devizális és lejárati összhang fájó és veszélyes hiánya mind azt alapozta meg, hogy Magyarországon széleskörű beavatkozási eszközök szükségesek. A kockázatos tevékenységek vagy kitettségek beazonosítását követően meg kellett találni a hatékony beavatkozási módokat is. A célterületeket és a hozzájuk rendelt eszközöket mutatja a következő ábra:

|

| 1. ábra: Az MNB rendszerkockázati céljai és eszköztára. Forrás: MNB |

A hazai eszközök alkalmazásának első eredményeiről, azok hatásosságáról az MNB a nemrégiben megjelent első Makroprudenciális jelentésében számolt be.

Mindeközben az európai szabályok alkalmazási tapasztalatait az Európai Bizottság (Bizottság) is elkezdte összegyűjteni. Ennek első lépéseként 2016 őszén egy konzultációs folyamat zajlott, ahol az eszköztár koherenciáját, átláthatóságát és hatásosságát bármely intézmény vagy szervezet véleményezhette. A Bizottság konzultációs dokumentuma maga is felhívja a figyelmet a legfőbb problémákra, az egyedi és a makroprudenciális eszközök közötti határvonal hiányára, az ezeket alkalmazó hatóságok együttműködésében levő hiányosságokra, valamint az egyes eszközök alkalmazási feltételei közötti ellentmondásokra.

Ha áttekintjük a Bizottság által felvetett dilemmákat, illetve lehetséges megoldási irányokat és megvizsgáljuk, hogy az EU szabályokra alapozva, de azokat kiegészítve Magyarországon hogyan épül fel a makroprudenciális tevékenység, az látható, hogy nálunk számos olyan működőképes megoldás született, ami az EU-ban még csak kérdésfelvetés szintjén jár.

Ezeket az alábbi táblázat összesíti:

| Problémás pontok a makroprudenciális funkció működtetésében | EU dilemma | Magyar megvalósítás |

| Rendezetlen viszony a makroprudenciális hatóság és a felügyelet között | Az elkülönült felügyeleti és makroprudenciális hatóságok elvben egymást kioltó intézkedéseket is hozhatnak, nincs formális együttműködési kényszer a makroprudenciális jellegű intézkedések esetén a felügyelettel | A felügyelet és makroprudenciális hatóság egy intézményen belül található, mindkettő döntéseit egy testület, a Pénzügyi Stabilitási Tanács hozza |

| Túlzott hitelkiáramlás megfékezésére leghatékonyabban alkalmazható eszközök hiánya | Az EU szabályozásból hiányzik a hitelfedezeti ráta (LTV) és a jövedelemarányos törlesztőrészletre (PTI) vonatkozó limitek előírásának lehetősége | MNB törvény lehetőséget ad e szabályok életbe léptetésére, 2015. január óta érvényben is vannak |

| Az ingatlanpiaci túlfűtöttség megfékezésére szolgáló eszközök alkalmazhatatlanok | Ingatlanpiaci túlfűtöttség esetén alkalmazható magasabb kockázati súlyok felügyeleti eszközök, így csak ex post, a buborék kialakulása után alkalmazhatók | A kockázati súlyok makroprudenciális eszközök, előretekintő jelleggel is alkalmazhatók |

| Az egyéb rendszerszinten jelentős intézmények meghatározása és tőkekövetelménye nem konzisztens | A „too-big-to-fail” kockázatoknak kitett intézményeknek csak a beazonosítása és a nevek nyilvánosságra hozatala kötelező, automatikusan nem kapcsolódik hozzájuk kockázatcsökkentő eszköz | MNB makroprudenciális politikája minden ilyen intézményhez rendel tőkepuffer-követelményt |

| A tőkepufferek közötti választás nem a kezelni kívánt kockázat, hanem a maximálisan előírható érték alapján történik | A rendszerkockázati tőkepuffert használják a „too-big-to-fail” kockázatokra ahelyett, hogy az erre dedikált tőkepufferrel kezelnék | A kétféle kockázat elkülönült kezelése, a rendszerkockázati tőkepuffer célzott használata |

| Nincs dedikáltan a rendszerszintű likviditási kockázatok kezelésére szolgáló eszköz | Az LCR (és bevezetését követően az NSFR) mikro- és makroprudenciális eszköz is lehet | LCR makroprudenciális eszköz, emellett önálló eszközök (DEM, DMM, JMM) devizális és lejárati összhang szabályozására |

| Megjegyzés: a táblázatban használt rövidítések a következő fogalmakat takarják: LTV: Loan-to-Value ratio (Hitelfedezeti ráta), PTI: Payment-to-Income ratio (Jövedelemarányos törlesztőrészlet), LCR: Liquidity Coverage Ratio (Likviditásfedezeti ráta), NSFR: Net Stable Funding Ratio (Nettó Stabil Finanszírozási ráta), DEM: Devizaegyensúly-mutató, DMM: Devizafinanszírozás-megfelelési mutató, JMM: Jelzáloghitel-finanszírozás megfelelési mutató. Forrás: MNB |

||

Azt, hogy az európai eszköztár mikor és milyen mélységben alakul majd át, egyelőre homály fedi. Mindenesetre elvben már most is áll rendelkezésre megfelelő számú eszköz ahhoz, hogy a fennálló rendszerszintű kockázatokat a tagállamok kezeljék.

Mint a fenti összesítésből is látható, korántsem egyértelmű azonban, hogy ezen eszközöket pontosan melyik intézmény hivatott alkalmazni, illetve ha elmarad egy szükséges beavatkozás, azt később kin lehet számon kérni. Az európai felügyeleti reform felemás eredményeket hozott e tekintetben. Az évtizedes halogatás után 2014-ben a Bankunió elindulásával az EKB égisze alatt létrejött egy olyan egységes felügyeleti hatóság, amely 19 tagország esetében egy személyben felel az egyedi bankfelügyeletért, illetve makroprudenciális jogosítványai birtokában az elsődleges felelősséget viseli ezen tagországok rendszerkockázatainak alakulásáért is. Mindemellett az EU-szinten nem definiált beavatkozási eszközök továbbra is a tagországi makroprudenciális hatóságok birtokában maradtak, így elvben a rendszerszintű kockázatok elhárításának felelőssége tagországi szinten is megmaradt. Ez pedig azzal jár, hogy mind a kockázatok feltárásában, mind azok hathatós kezelésében a két részre szakadt felelősség azt eredményezheti, hogy végül senki sem avatkozik be.

De mi a gyakorlati tapasztalat? Az EKB immár két éve működteti az egységes bankfelügyeletet. Ebben a két évben az eurozóna bankrendszere még mindig nem jutott túl a 2008-as válság örökségén, ráadásul az alacsony kamatkörnyezet és a régóta fennálló strukturális problémák, mint például a túlbankosodás tovább gyengítették. A Brexit szavazás után a piac is egyértelműen jelezte, csak azokat a bankrendszereket hajlandó finanszírozni, akik ellátják a feladatukat, vagyis hitelezik a gazdaságot. Akiknek viszont a tőkéjét és a likviditását a nemteljesítő portfoliók kötik meg, lásd az olasz bankrendszer 350 milliárd eurós NPL állományát, ott komoly fenntarthatósági dilemmák merülnek föl. Szükség van tehát rendszerszintű beavatkozásra? Alighanem igen, hiszen a prudens értékelés és céltartalék-képzés elvárása nem elegendő, a rossz portfoliók leírása, mérlegből való kikerülése segíthet csak. Ki tudná ezt kikényszeríteni? Megtehetné a helyi jegybank, de az EKB is. Mivel egyelőre az egész bankrendszert érintően a kommunikációs eszközök alkalmazásán kívül egyik hatóság sem tett konkrét lépéseket megállapítható, hogy ez nemcsak az egyes döntéshozó személyek, de az intézményrendszer problémája is.

Az eurozónán kívüli országokban, köztük Magyarországon is egyértelműbb a helyzet. Egy dedikált makroprudenciális hatóság egyértelműen számon kérhető, ha a bankrendszer nem látja el alapvető gazdaságfinanszírozó funkcióját, mert mondjuk önmaga is bajban van. Ennek elkerüléséhez és a kockázatok felderítéséhez folyamatos éberség, éleslátás és megfelelő prioritások kellenek. A kockázatok ingerküszöböt átlépő szintre emelkedésekor pedig határozottság és állhatatosság szükséges, hogy a beavatkozás a banki érdeksérelmek ellenére is megvalósulhasson. 2013 óta az MNB számos ilyen döntést meghozott már, ahol részben a múltból örökölt rendszerkockázatok kezelése, részben a jövőbe tekintő kockázatcsökkentő megfontolások alapján makroprudenciális beavatkozások történtek. Bár kis nyitott gazdaságként egyébként is alacsonyabbnak kell nálunk lennie a kockázati toleranciának, összességében megállapítható, hogy a válság örökségének feldolgozásában az EU átlagnál lényegesen jobban állunk.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik