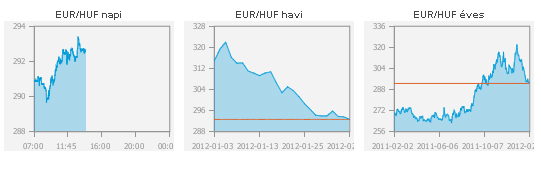

- Tegnap és ma reggel is 290 forint alatt jegyezték az eurót. Van okunk az örömre?

- A tavaly augusztustól 2012 januárjáig terjedő időszakban az európai befektetési környezet, tetézve mindazzal ami a magyar gazdaságban történt, nem kedvezett a forintnak, a hazai fizetőeszköz alaposan megszenvedte ezt az időszakot a vezető devizákkal szemben. Érdemes azonban megnézni ebben az időszakban a lengyel zloty és a forint keresztárfolyamát, nem produkált olyan csúcsokat mint a forint az euróval szemben. A két deviza tulajdonképpen együtt mozgott, bár kétségtelen, a forint sokkal többet gyengült, de a hazai fizetőeszköz nem szakadt le a lengyel devizától. Úgy látom, akkor lett volna igazán nagy baj, ha a forint leszakad a zlotytól, gyengülését nem követik a régiós devizák - ez nem történt meg végül, persze így is volt éppen elég bajunk az év elején.

|

| HUF/EUR - 2011 szeptembere óta |

|

| PLN/HUF - 2011 szeptembere óta |

Amikor arról beszélünk, hogy miként alakulhat a forint árfolyama, két aspektust kell figyelembe vennünk. Egyrészt, itt élünk ebben az országban, és reménykedünk, hogy a gazdaságpolitika - hogy is mondjam - kiszámíthatóbb pályára áll. Kiszámíthatóbb, mert feltételezzük, hogy az IMF és az EU a magyar gazdaságpolitika áttekintése után olyan hitelablakot nyit, ami olyan feltételekhez lesz kötve, ami miatt hiteles lesz majd a gazdaságpolitikánk. A második aspektus pedig a nemzetközi környezet – erről volt szó az imént.

- Nekünk az IMF szigorára van inkább szükségünk, mint a pénzére?

|

| Fotó: Vémi Zoltán |

- Kiszámíthatóságra van szükség. Ha a finanszírozók megértik a magyar gazdaságpolitikát, és azt elfogadják, akkor meg fogják venni a magyar állampapírokat az elején viszonylag magas prémiummal, később ez csökkenhet. Nem hiszem azt, hogy feltétlenül hitelre van szükségünk. Bár ha az IMF olcsóbban ad nekünk hitelt, mint a piac, akkor azt gondolom, botorság lenne ezt részben vagy egészben nem kihasználni.

- A kormányfő azt mondta, ebben az esetben is a piachoz fordulunk, szó sem lehet az IMF-ről.

- Így van, de várjuk meg ennek a végét. Ha olyan gazdaságpolitikát tudunk folytatni, aminek nyomán a befektetői bizalom szépen lassan, graduálisan visszatér, akkor lehet, hogy az IMF által nyújtandó hitelhez képest nem túl nagy különbséggel tudunk majd forrást szerezni a piacról. Azért gondoljunk bele abba, még nincs egy éve, hogy Magyarország devizában denominált kötvényekkel vissza tudott térni a világpiac porondjára - és milyen áron! Nem volt ez olyan rég, csak sok minden történt azóta.

A legnagyobb probléma most a kiszámíthatóság hiánya, hogy ez helyre áll-e, azt én nem tudom. A nemzetközi szervezetek szerepe itt lesz fontos, hogy ki tudják-e mindezt kényszeríteni. Ebben az esetben lehet használni a "szigor" szót, bár azt gondolom, szigor inkább eddig volt. Mindez ott kezdődött, amikor formálisan - és feltételezem informálisan is - "fenyegetéssel" éltek a nemzetközi szereplők, aminek meg is lett a hatása, úgy érzem.

Ha az EU/IMF-megállapodás megszületik és a hivatalos magyar gazdaságpolitika pozitív üzenetek küld, akkor képesek leszünk arra, hogy együtt mozogjunk a nemzetközi környezettel, ami ne feledjük, igen sok kihívás elé állította Európát az elmúlt félévben. Ebben az esetben tehát nem mi leszünk az elsődleges gyenge láncszem, de hozzá kell rögvest tenni: még sok ideig gyenge láncszem leszünk. Amíg Magyarország adósságának devizakitettsége ilyen magas, addig a legsérülékenyebb országok között fognak emlegetni minket.

Az elmúlt időszakot a magyar gazdaságpolitikai vezetésnek többszörösen is figyelembe kell vennie a jövőben: úton-útfélen bizonyítania kell, hogy mind strukturálisan, mind pedig finanszírozás szempontjából azokat a sztenderdeket követi, melyek a nemzetközi befektetői bizalmat megteremtik. Lehet "unortodox" módon gondolkodni, de csak akkor, ha nincs az ember egy csomó ortodox gondolkodónak és finanszírozónak kitéve, mivel Magyarország ezt nem mondhatja el magáról, ez nem egy működőképes modell esetünkben.

- Van más olyan EU-tagállam, itt a régiónkban is, aki nem feltétlenül tart mindig a fősodorral, mégsem büntették úgy a piacok, mint Magyarországot. Meglátása szerint mennyire volt az probléma az elmúlt félévben, hogy a befektetők nem értették meg a magyar gazdaságpolitika irányváltásait? El lehetett volna ezt nekik jobban magyarázni? Az IMF-delegáció és a kormányzati kommunikációs államtitkára az elmúlt hónapban végighaknizta emiatt Európát...

- Ezt nem lehet pontosan tudni. De nézzünk egy klasszikus példát. Az elmúlt uniós csúcsokon Nagy-Britannia mellett volt még egy ország, aki alkotmányossági okokból nem csatlakozott az európaktumhoz, nem állt be a sorba, ez az ország pedig Csehország. Nincs is olyan messze tőlünk. Fel lehet tenni a kérdést, hogy némileg kisebb, de gazdasági potenciálját tekintve valamivel erősebb cseheket miért nem bántja senki? A válasz egyszerű, meg kell nézni a cseh állampapírok hozamát, egyértelmű, hogy Csehországnak nincsenek olyan finanszírozási problémái mint Magyarországnak, ergo nincs olyan mértékben kitéve a finanszírozóknak, mint mi.

|

| Az eurószkeptikus Vaclav Klaus: büntetlenül tovább nyújtózkodhat |

El kell-e magyarázni vagy sem, elmagyarázták-e a magyar elképzeléseket, nem tudom. A magyar gazdaságpolitikai az elmúlt időszakban nagyon sok meglepetést tartalmazott. Nem volt egy hosszú távú és világos stratégia arról, hogy mit szeretnénk csinálni, hozzá teszem, ilyet most sem látok, ráadásul sok volt az ad-hoc elem a gazdasági döntésekben.

A tavalyi év második felében, amikor Európa problémái egyre hangsúlyosabbak lettek, a helyzet egyre durvább kezdet lenni, akkor ez nem hogy segített volna rajtunk, de inkább rontotta a pozícióinkat.

A cseh példa azért is érdekes, mert szerintem akár meg is engedhetnének maguknak néhány, "tankönyvben nem szereplő" megoldást, nem nagyon kapná fel rá a fejét senki - egyszerűen azért, mert nem olyan az adóssághelyzetük, mint nekünk.

Ha egy országnak valakik pénzt adnak, akkor szeretnék látni, hogy milyen - ortodox - úton kapják azt vissza, a bizonytalanság nem tesz jót. Nem kell ezt misztifikálni, ugyanúgy működik nagyban, ahogy kicsiben.

- Mit jelenthet mindez a forint árfolyamára nézve?

- A beszélgetésünk elején említettem, hogy ezzel kapcsolatban két aspektust kell nézni. A belső tényezők mellett nagyon fontos a nemzetközi környezet. Nem feledkezhetünk meg arról, hogy Magyarország egy 29 ezer milliárd forintos GDP-vel rendelkező ország, bármilyen árfolyamon is váltjuk ezt át euróra vagy dollárra, látnunk kell, hogy európai szinten és globálisan is kis szereplőnek számítunk, ráadásul a gazdaságunk nagyon nyitott - aminek van előnye is.

A gazdaságunk és devizánk is nagyon erősen ki van tehát téve a nemzetközi hangulatnak és a konjunkturális helyzetnek. Ha és amennyiben a nemzetközi környezet jó, kedvezőbb, a finanszírozás biztosított, akkor Magyarország is könnyebben szerez forrást; amennyiben a helyzet rossz, a forint nyomás alá kerül.

A tavalyi év elejétől nagyjából júliusig ugyanaz a gazdaságpolitika zajlott Magyarországon, mint aztán augusztustól decemberig, a finanszírozás mégis könnyebb volt az év első felében, holott a gazdasági mutatók nem voltak jobbak akkor sem, mint az év második felében vagy ma. Nagyon fontos, hogy a nemzetközi körülményeket is figyelembe vegyük.

A magyar gazdaságpolitika egy dologra tehet kísérletet, hogy relatíve jól teljesítsen a régióban és Európában. Van erre lehetősége, milliónyi, hiszen önmagában a bázis is nagyon alacsony, sikerült majdnem mindent elrontani, van honnan javulni. Ha végrehajt egy nagyon komoly strukturális reformot, akár sok belpolitikai áldozat árán is, egész egyszerűen kiszámíthatóvá válik. Világossá kell tenni azt a hosszú távú stratégiát, hogyan akarja ledolgozni ezt az irtózatosan nagy eladósodottságot.

Az adósság csak az államháztartás szempontjából egy stabil árfolyamszinten - valahol 280 és 310-es euró forintárfolyam között - ráadásul gyorsan csökkenthető lenne, legalábbis az európai átlagnál gyorsabban tudnánk a GDP 70% alá menni - nagyon jó fényt vetne Magyarországra ha egy világos stratégia mentén ezt el tudná érni, ha az európai átlag alá tudnánk menni az adósság tekintetében. Ez nagyon fontos körülmény, amikor az európai eladósodottság ilyen szinten van, nagyon magasan. Egy ilyen helyzetben a forint árfolyama kedvezőtlen körülmények esetén is, kevésbé szakadna el a régiós átlagtól, mint most, ha pedig a régiós devizák emelkednek, akkor a mi fizetőeszközünk is jobban erősödne.

- Milyen trendre számít? Mennyire kemény ellenállási pont a 290-es szint?

- Nagyon nehéz most prognózist adni az árfolyamra, és elsősorban a nemzetközi környezet miatt, de nem is kell. Ha - amiben én nem bízok - Európában és globálisan lenne növekedés a következő időszakban, akkor könnyebben viselnék ezeket a terheket. A probléma az, hogy ha kitekintünk, a fejlett világban - amihez mi ezer szállal kötődünk - olyan brutálisan magas az eladósodottság, hogy leépítése akár másfél évtizedet is elvihet.

|

| További árfolyamok >>> |

Azt gondolom, a forint árfolyamával kapcsolatos trendekkel most nem is kell foglalkozni. Sokkal fontosabb, hogy hosszú távú, érthető és azt kell hogy mondjam, eladható stratégiával rendelkezzen a magyar gazdaságpolitika.

A magyar tőzsde felett van ez a teljesítmény.

A magyar tőzsde felett van ez a teljesítmény.