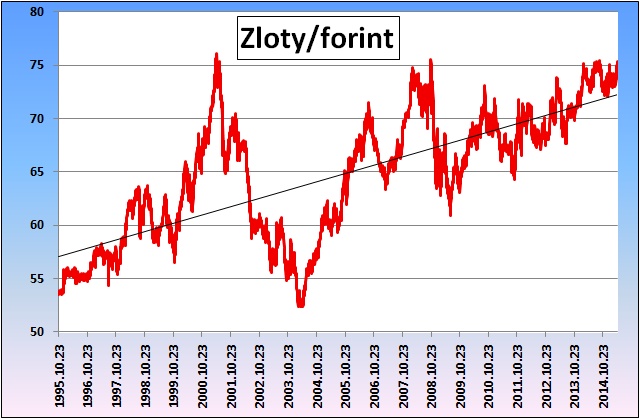

Háromszor volt csúcson a zloty

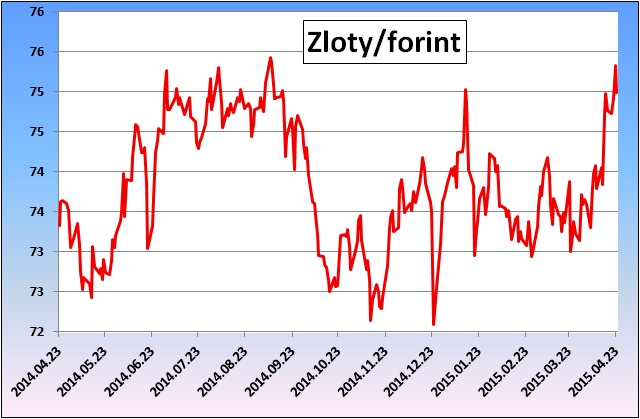

Ha a forint jobban teljesítene a zloty-nál, azaz jobban erősödne, vagy kevésbé gyengülne annál, akkor a zloty/forint árfolyamnak csökkennie kéne. Hiszen ekkor kevesebb forintot kéne adni egy zloty-ért. A jelenlegi, a csütörtöki hivatalos MNB-keresztárfolyamon 74,88 forintos zloty azonban minden, csak nem olcsó.

Ha megnézzük a zloty forintárfolyamát, akkor azt látjuk, hogy az igazából történelmi csúcsai közelében van. A sok éves grafikon szerint a zloty kis leegyszerűsítéssel háromszor volt eddig 75 forint felett: egyszer 2000 vége-2001 eleje körül, azután pedig néhányszor az utóbbi egy-másfél évben. nem sokkal vagyunk elmaradva az eddigi, 76,1 forintos csúcstól (a Stooq.com napi záróárfolyamai alapján).

Mit ér egy deviza?

Vagyis a forint a zlotyhoz képest nem teljesít túl jól. Kérdés, hogy ez mit jelent, hiszen egy deviza árfolyamát ezerféle tényező befolyásolhatja. Leggyakrabban a termelékenységet, azaz az egy munkaóra alatt előállított értéket szokták irányadónak tekinteni. Rövidebb távon pedig a kamatkülönbségnek lehet nagyon fontos szerepe, amint azt sokszor hallhattuk az elmúlt években.

Amennyiben az árfolyamot a gazdasági növekedés jelzőszámának tekintenénk, akkor ez vagy azt jelentené, hogy Lengyelország és Magyarország vagy fej-fej mellett halad (hiszen 15 éve is hasonló volt az árfolyam). Vagy pedig, dinamikusabb értelmezésben, lemaradóak vagyunk (hiszen a trend emelkedő, ahogy a fenti grafikonon a fekete vonal mutatja).

Több a termelés fejenként

Sok szó esik arról, hogy lemaradtunk a visegrádi országokhoz képest gazdaságilag, és inkább a Balkánhoz, Romániához, Bulgáriához közeledünk. A zloty/forint grafikon aláírja ezt, bár a román lej viszont inkább gyengült az utóbbi években a forinthoz képest. Egy másik mutatót, az egy főre jutó GDP értékét tekintve például Lengyelország (is) nemrég lekörözött bennünket.

Ha pedig a kamatszintet tekintjük, akkor a forintnak mostanában inkább erősödnie kellett volna a zlotyhoz képest, mert nálunk az utóbbi időben magasabb volt az alapkamat. Bár lehet, hogy már nem sokáig lesz így.

A Total Return-blog írásából és grafikonjából kiderül, hogy a forint, ha nem csak az eurót, hanem a legfontosabb partnerdevizákat tekintjük, akkor az utóbbi háromnegyed évben nemhogy nem erősödött, de még gyengült is kissé, 1,8 százalékkal. (Az úgynevezett nomináleffektív árfoyam alapján.) Ez a változás eltörpül más devizák mozgásához képest, köztük a svájci frankhoz, amelyről tegnap részletesen beszámoltunk. A zloty értékének változása is hasonlóan csekély.

|

A piacokat nem érdekli sem a Quaestor-kártalanítás, sem a korrupció "A lengyel zloty közel 4-éves csúcsra erősödött, és ezzel párhuzamosan a magyar forint is 300 alá ment az euróval szemben (...) mindennek az oka pedig nem a kormány hozzáértése vagy hozzá nem értése, és a piacokat nem érdekli se a Quaestor-kártalanítás, sem az egymást érő korrupciógyanús botrányok. A legfőbb vezérmotívum továbbra is a nullkamat környezet, és az EKB pénznyomtatási programja, minden más csak mellékszál” – írja Zsiday Viktor az Alapblogon. „Abban a világban, ahol a német államkötvények közül a 7-8 év alattiak hozama negatív, ahol a portugál 2-éves kötvény hozama 0,15% és ahol a pár éve még mentőcsomagra szorult írek 10 évre éves 0,7%-os hozam mellett tudnak bevonni pénzt, ott egész Kelet-Közép-Európa egy főnyeremény” – folytatja a szerző. „Könnyen lehet, hogy még nagyon jelentős kamatvágások ellenére sem gyengülne a forint, pedig a gazdaságpolitikusaink egyértelműen gyengébb forintot szeretnének” – vonja le a következtetést. Szerinte az év vége felé, vagy jövő év elején, ha kiderül, hogy van infláció és növekedés Európában, hirtelen nagy visszarendeződés lehet a hozamokban Európa-szerte, így nálunk is. |

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.