A magyar gazdaság 3,9 százalékkal nőt az előző év azonos időszakához képest, ami gyorsulást jelent az első negyedéves 3,7%-hoz képest.

A KSH az első negyedéves GDP adatot 3,5 százalékról 3,7-re módosította, így a második negyedévi kellemes meglepetést részben a bázishatás okozta - írja friss összeállításában az OTP Elemzési Központ. A felülvizsgált első negyedéves GDP szerkezete azonban a hosszabb távú kilátások szempontjából kedvezőtlen irányba változott: a mezőgazdaságon kívüli versenyszektor GDP éves növekedése 0,2 százalékponttal csökkent (4,2%-ról 4,0 %-ra), miközben a teljes GDP 0,2 százalékponttal nőtt a módosítást követően. Ez azt jelenti, hogy a mezőgazdaság és az állami szektor hozzájárulása a GDP bővüléséhez magasabb, mint ahogy az korábban tűnt. Az OTP szakemberei azt írják: a felülvizsgált adat is alátámasztja azt a korábbi vélekedésüket, hogy a kormányzati intézkedések valamint átmeneti tényezők nagy szerepet játszanak a meglepően magas növekedési adatban.

A fő kérdés az, hogy mi okozhatta az első félévben a korábbi várakozásoknál sokkal gyorsabb növekedést, illetve hogy átmeneti vagy tartós lesz-e a magas növekedés. Az első kérdés megválaszolásához a tényadatokat az OTP Elemzési Központ március elején publikált részletes GDP előrejelzésének számaival (melyben még 2,1%-os éves GDP növekedést vártak 2014 egészére, és 2,4% 2014 első félévére) vetették össze. Ebből egyértelműen kiderül, hogy a vártnál gyorsabb növekedés hátterében egyértelműen a beruházások gyors növekedése állt, ugyanis az egyéb tételek vagy a várakozásainknak megfelelően, vagy annál kedvezőtlenebbül alakultak - írják.

|

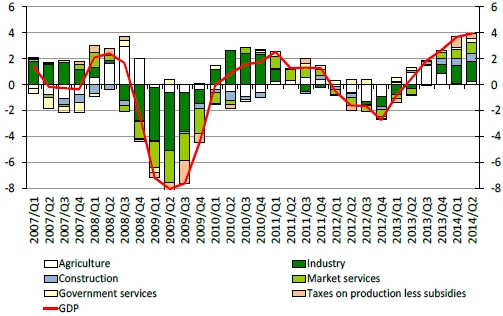

| Hozzájárulás a bruttó hazai termék (GDP) növekedéséhez (termelési oldal) Forrás: KSH / OTP Elemzési Központ |

|

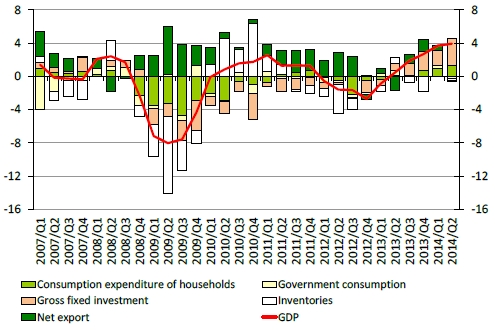

| Hozzájárulás a bruttó hazai termék (GDP) növekedéséhez (felhasználási oldal) Forrás: KSH / OTP Elemzési Központ |

Fogyasztás, export, import: nem emiatt nőtt ekkorát a GDP

A lakosság vásárolt fogyasztása az első félévben teljesen összhangban volt várakozásokkal, az export bővülése pedig elmaradt a várakozásoktól. Az import (melynek gyorsabb növekedése negatívan hat a GDP-re) pedig a szakértők által vártnál gyorsabban növekedett. Az utóbbi két adat azt jelenti, hogy – az autóiparban létrejött új exportkapacitások ellenére – a nettó export növekedési hozzájárulása a vártnál alacsonyabb volt. Ezeken felül az állam által nyújtott természetbeni juttatások mértéke is egyértelműen elmarad várakozástól, és a közösségi fogyasztás rövidtávú alakulása is arra utal, hogy a tétel egész évi növekedése is a vártnál alacsonyabb lesz.

Kié ez a rengeteg beruházás? Az államé

A magas növekedést magyarázó beruházások alakulását közelről megvizsgálva azt mondhatjuk, hogy azok 16,3%-kal bővültek az első félévben az elemzők által várt 9,2%-kal szemben. Mivel korábban a magyar gazdaság egyik strukturális problémájaként éppen az alacsony beruházási rátát lehetett azonosítani, ezért nagyon fontos azt a kérdést megvizsgálni, hogy a most látott gyors bővülés átmeneti hatások eredménye, vagy hosszabb távon is fenntartható-e?

Az OTP elemzői azt írják: állami beruházások jelentős felpörgetése (első negyedévben közel 50%-kal emelkedtek, a második negyedéves adatok publikálásra még várni kell) jelenti a beruházás növekedés legfontosabb motorját. Márpedig miután a 2007-2013-as EU költségvetésből finanszírozható programok lezárulnak, az állami beruházások minden bizonnyal csökkenni fognak.

Mi lesz, ha az állam visszafogja magát?

A teljes képhez azonban hozzátartozik, hogy az építőipari beruházások növekedése mögött az is meghúzódik, hogy a hosszú évek óta csökkenő aktivitást mutató ingatlanpiacon a fordulat jelei mutatkoznak, de legalább is a korábbi csökkenő trend megállt, vagyis kiesett egy negatív tényező. Ezzel együtt az OTP szakemberei szerint ha a mostani feszített szintről az állami beruházások visszaesnének, azt a magánszektor ingatlanpiaci keresletének várható élénkülése közel sem tudja majd ellensúlyozni, mivel még mindig jelentős szabad kapacitások vannak a főbb szegmensekben.

Érdekes azonban a gép és szállítóeszköz beruházások alakulása, ezek ugyanis jellemzően nem az állami szektorhoz kötődnek. A gépberuházások igen jelentős felfutása azért is érdekes, mert a kapacitás-kihasználtsági mutatók nem indokolnak ilyen mértékű beruházásokat. Az új autóipari beruházások magyarázhatják a növekedést, azonban ezen túlmenően nagy valószínűség szerint a historikusan nagyon alacsony kamatkörnyezet is hozzájárul a beruházások felfutásához.

Bizonyos iparágakban (pl.: építőipar) részbeni magyarázatot jelenthet az állami beruházások tovagyűrűző hatása is. Ugyanakkor a gyártókapacitások kihasználtsága itt sem nem indokol ilyen mértékű beruházásokat, ezért a gépberuházások esetében is lassulás várható a jövőben.

Az idei számokat át kell írni

Az első féléves adatok tükrében az OTP elemzői is megemelték az idei évre vonatkozó GDP előrejelzésüket 3,3%-ra. A gyorsulást okozó tényezők nagyobb részben átmenetinek tekintett jellege miatt a jövő évre várt 2%-os növekedési várakozásaik változatlanul maradtak. Az egész évre várt 3,3%-os növekedés azt is jelenti, hogy a második félévben 2,8%-ra lassulhat a növekedés. Ez részben a bázishatásoknak köszönhető, mivel tavaly a második félévben, különösen a negyedik negyedévben gyorsult fel jelentős a gazdasági növekedés.

Több európai ország esetében is hasonló tendenciák jelentek meg.

Több európai ország esetében is hasonló tendenciák jelentek meg.