A 2008-ban kitört válság még mindig érezteti hatását, és a gazdaság szereplői lassú kilábalásra rendezkedtek be. A folyamatok azonban különbözőképpen hatnak a különböző helyzetben lévő családokra. Az FHB 2011-ben indította útjára az első lakásukat vásárlók helyzetének elemzését.

Az 5 legfontosabb szempontot ábrázoló pókháló-ábra bemutatja, hogy a 2002-es és a 2013-as helyzet igen eltérő: a hajdani támogatási rendszer helyett jelenleg kedvezőbb lakásárak és alacsonyabb kamatok segíthetik első lakásukhoz a fiatal családokat. A 2010-es helyzethez képest egyértelműen javultak a mutatók. A már tulajdonosokat kedvezőtlenebbül érintő lakásár-csökkenés egyre jobb vásárlási lehetőséget kínál, a kamattámogatás és az új lakások piacát érintő szocpol erősítése könnyíti az első évek terheit.

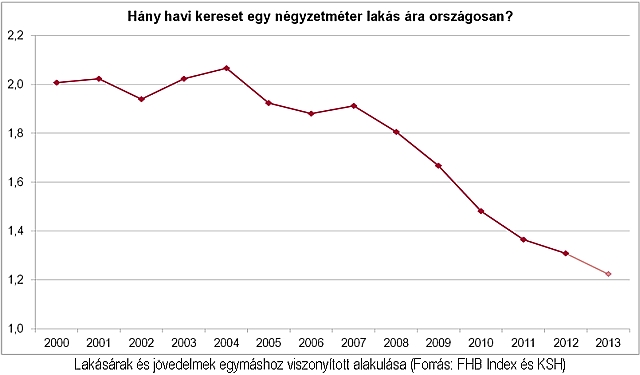

Az alacsony infláció a reálbérek növekedését okozta, az előző év azonos negyedévéhez képest 1,9%-kal. A nettó keresetek növekedése tehát reálbér-növekedéssel járt együtt. Ennek a folyamatnak érezhető hatása lehet a lakáskeresletre, amennyiben a tendencia folytatódik, illetve amint a foglalkoztatottak arra számítanak, hogy tartósan folytatódni fog. Az FHB a jövedelmi helyzetet a lakásárakhoz viszonyítva vonja be az első lakásukat vásárlók helyzetének elemzésekor. A jövedelmi helyzet javulása a csökkenő lakásárakkal együtt jóval kedvezőbb helyzetbe hozta a lakásvásárlókat.

Minél alacsonyabb a mutató értéke, azaz minél rövidebb időszak jövedelmét kell kiadni egy négyzetméternyi lakásra, annál kedvezőbbek a vásárlók lehetőségei. A tavalyról idénre történt javulás pedig az emelkedő jövedelmeknek és a lakásárak 2%-os csökkenésének együtt tulajdonítható.

Debrecenben és Győrben is hasonló a helyzet

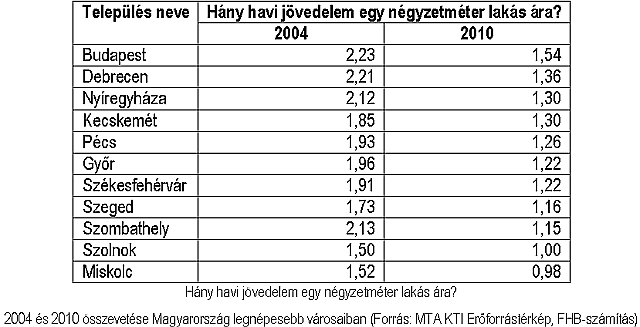

Az első lakásukat vásárlók számára kedvező trend nem csak országosan, hanem az egyes nagyvárosokban is igaz, például Budapesten, Debrecenben és Győrben is. Az elmúlt többéves időszak fő trendje az erőteljes csökkenés: 2004 óta évről évre egyre kevesebbet kell dolgozni egy négyzetméternyi lakásért. A városokra jellemző nettó kereseteket az egy adózóra jutó adóalapból az egy adózóra jutó adót levonva közelíti a vizsgálat.

Az adatok szerint Budapesten kell a legtöbbet dolgozni egy négyzetméternyi lakásért: mintegy másfél hónapot. Ez azt jelenti, hogy Budapesten – miközben mind a lakások, mind a keresetek tipikusan magasabbak, mint az ország többi részén – a lakások ára nagyobb eltérést mutat más nagyvárosokhoz képest, mint a keresetek eltérése. Budapesten 2010-ben 255 ezer forint körüli átlagos négyzetméterár érvényesült, míg a havi átlagos nettó kereset 165 ezer forint körüli volt. Ezzel szemben Miskolcon például az átlagos fajlagos ár és a havi kereset szinte megegyezett egymással: előbbi 130 ezer forint körüli, utóbbi 134 ezer forint körülire becsülhető.

A fenti adatokból az is kiszámítható, hogy mennyibe kerül – ledolgozott hónapokban mérve – egy átlagos méretű lakás. Egy 60 négyzetméteres lakást tekintve például látjuk, hogy míg Budapesten 92,4 hónapot, azaz több mint 7 és fél évet kell dolgozni (más célra egyáltalán nem költve), addig ez Győrben alig több mint 6 év, Szolnokon vagy Miskolcon pedig 5 év, vagy annál is kevesebb.

Az itt bemutatott adatok különösen fontosak az első lakásukat vásárlók számára, akik új belépőkként először jelennek meg a lakáspiaci lépcsőn (property ladder), és nem feltétlenül tudják első ingatlanukat egy korábbi eladásából részben finanszírozni. Éppen ezért a hitelezési környezet is különösen fontos számukra.

Csökkennek a hitelkamatok

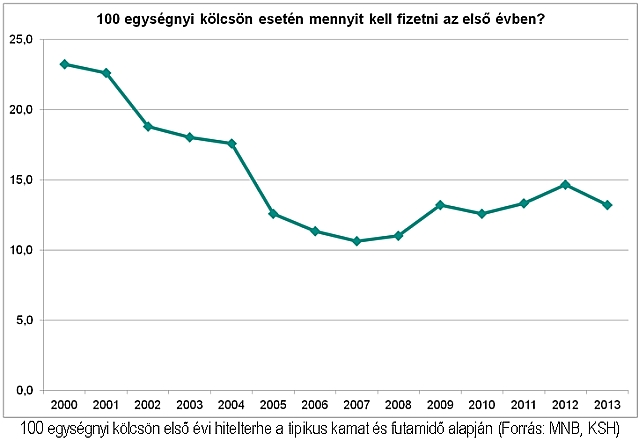

A csökkenő inflációval párhuzamosan tovább csökkentek a betéti és hitelkamatok is. Támogatott hitel igénybevétele esetén akár 6% induló kamattal is igényelhető lakáshitel. Az FHB államilag támogatott hitelkonstrukciója új lakás építésére, vásárlására például 6% induló kamattal igényelhető, 6,36-7,09% THM mellett.

Az első lakásukat vásárlók számára az alacsonyabb kamatkörnyezet a 15 év körüli tipikus futamidőt is figyelembe véve azt jelenti, hogy a hitelek részletei mérsékelt terhet jelentenek. Elmondható, hogy immár az árfolyamkockázattól mentes forinthitelek nyújtotta lehetőségek nem sokkal maradnak el az előző évtized közepén uralkodó devizahitelekétől. Az összképet még tovább javítja a hozzáférhető támogatások köre.

Valószínűleg a kedvező támogatási és kamatfolyamatoknak tulajdoníthatóan a hitelezés első félévi élénkülése óvatosan folytatódott. A kihelyezés növekedett, és a lakáscélú hitelezés augusztusban elérte a 13 milliárd forintot. Az év hátralevő részében e tendenciák folytatódására számítunk.

A támogatási rendszer itthon és külföldön is sokrétű

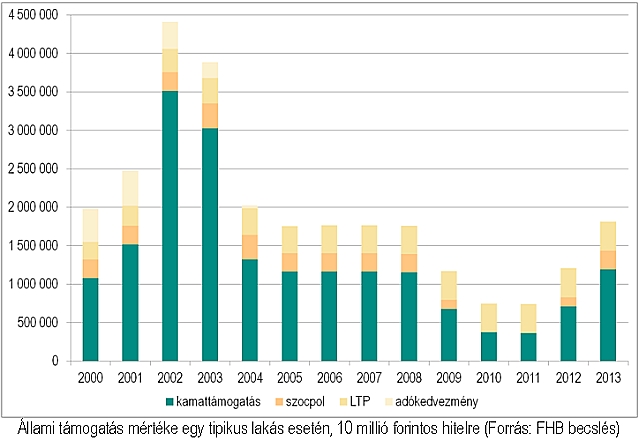

Az első lakásukat vásárlók gyakran kiemelt figyelmet kapnak a kormányzat és a piaci szereplők részéről – ők a célpontjai számos lakáshoz jutást elősegítő programnak. Számításaink során egy tipikus család által egy tipikus lakás vásárlásához felvett hitel kapcsán összegeztük a lehetséges támogatások értékét, a jelenleginél kedvezőbb lehetőségek legutóbb 2004-ben kínálkoztak.

Az állami támogatások legnagyobb része a kamattámogatott hitelek révén szerezhető meg. Az otthonteremtési kamattámogatás öt éven át tart, és a referenciahozam akár 70%-a is lehet (új lakás esetén, és három gyermekkel), de legalább a referenciahozam 50%-a.

Különösen az első lakásukat vásárlóknak kedvez az akár 3 millió 250 ezer forint vissza nem térítendő támogatást jelentő, új lakásokra érvényes lakásépítési támogatás (a szocpol) is, hiszen kifejezetten családokra, vagy tervezett családokra szabták: a támogatás mértéke a (vállalt) gyerekek számával együtt növekszik. Ezen felül még a lakás-takarékpénztári megtakarításokban elérhető támogatásra is lehet támaszkodni.

Idén januártól érvényes a magasabb illetékkedvezmény a 35 évesnél fiatalabb első lakásukat vásárlók számára, mivel a legfeljebb 15 millió forintos lakás vásárlásakor a tulajdonszerzés miatt egyébként fizetendő illeték felét kell leróniuk. Jelenleg a 35 év alattiak, jövő évben pedig már minden első lakását vásárló kérheti az illeték 12 havi pótlékmentes részletfizetését.

Az FHB szerint számos példát láthatunk ennek a szegmensnek a támogatására külföldön is. Van, ahol központi kormányzati intézkedésekről van szó, máshol önkormányzati vagy akár egyetlen jelzálogbank által bevezetett kedvezményekkel lehet találkozni. E konstrukciókhoz hasonlítva a magyar támogatási rendszert elmondható, hogy széles körben nyújt a vásárlóknak kedvező lehetőségeket.

Támogatások és konjunktúra alapozhatja meg a változást

A gazdasági válságból való kilábalás és az ösztönző támogatási rendszer együttes hatása meghozhatja a lakáspiacon is régen várt fordulatot. Az FHB Banknál a hitelezés és a hitelek iránti érdeklődés emelkedése az egyik erre utaló jel, a másik ilyen indikátor pedig az lehet, hogy az első lakásukat vásárlók és a befektetési célra beruházók egyre nagyobb számban jelennek meg a vevői oldalon. Az FHB Ingatlan Zrt. saját ingatlanközvetítési üzletágának tapasztalatai azt mutatják, hogy potenciális érdeklődők kb 25-30 százaléka keres első lakást, az ő végső döntésüknek azonban sokszor az anyagi helyzetük szab korlátot, ezért ennek a vásárlói csoportnak az úgynevezett „félszocpol” kedvezmény bevezetése további lökést adhatna.

A 2010-es évig tapasztalt jelentősebb esés óta már harmadik éve, a népszerű lokációkban kimutathatóan növekvő bérleti díjak, és a bérlakáspiacon elérhető, akár bruttó 8 %-os, vagy azt meghaladó hozamok egyértelműen igazolják azt a véleményt, hogy az első lakásvásárlók mellett a befektetési, kiadási céllal vásárlók (buy to let) az a másik vásárlói csoport, amely a keresleti oldalon segítheti a kilábalást. A csak lassan csökkenő túlkínálat, a gazdasági fordulat törékenysége miatt azonban a lakásárak idén még tovább csökkennek, és a hitelüket fizetni nem tudók körüli bizonytalanság is elhúzódó, lassú fordulatot prognosztizál.

És a gázolaj ára.

És a gázolaj ára.