Kulcsszerepe volt a hazai kockázati tőke iparág fejlődésében a 2010-től meghirdetett Jeremie-programoknak - derül ki a Magyar Nemzeti Bank témaelemzéséből. A kockázatitőke-iparágra vonatkozó tanulmányhoz az adatokat a felügyelt alapkezelőktől kérték be 2010 és 2014 között, ezt interjúkkal egészítették ki.

Az elemzéshez kapcsolódó háttérbeszélgetésen elhangzott: bár Európa- és régiószerte már korábban is népszerű volt a kockázati tőke, Magyarországon nem volt elterjedt, inkább a nemzetközi cégek tartottak fent irodákat Budapesten, de azokat is bezárták a válság során. Ezek a cégek jellemzően érett, működő cégekre, a korábbi tulajdonosok kivásárlására koncentrálnak.

A 2009-ben meghirdetett első Jeremie-program nyomán azonban a kockázati tőke szektor korai stádiumú, úgynevezett venture capital típusú befektetéseket megvalósító ágazata új lendületet kapott. Az első és a 2012-ben meghirdetett második program keretében egyre több kockázati tőkealap-kezelő alakult meg, amelyek – jórészt európai uniós, kisebb hányadában magánforrások bevonásával fokozatosan hozták létre kockázati tőkealapjaikat.

|

Mi az a Jeremie? A 2007-2013-as időszakra az Európai Bizottság kezdeményezésére az Unió strukturális alapjainak egy részéből visszatérítendő jellegű finanszírozási támogatásokat hirdettek meg, aminek része a Joint European Resources for Micro to Medium Enterprises-program, vagyis a Jeremie-program. A források elosztására jött létre Magyarországon 2007-ben a Magyar Vállalkozásfinaszírozási (MV) Zrt. A cég több programot is meghirdetett, ebből az egyik a Kockázati Tőke-program. Ennek keretében az MV Zrt. 2009 végén írt alá közvetítői szerződést 8 hazai kockázati tőketársasággal, melyek összesen 45 milliárd forinttal gazdálkodó kockázati tőkealap kezelésével rajtoltak el (ez volt a Jeremie I. kiírása), ezt követte még 4 Jeremie-kör. Összesen nagyjából 130 milliárd forint áll rendelkezésre, amelyet kockázati tőke formájában kezelnek az alapok. Az alapkezelők tulajdonhányad fejében tőkejuttatást nyújtanak ezeknek a cégeknek, akik aztán a portfóliójukat alkotják. A cél, hogy a kezdeti cégértéket viszonylag rövid időn, 3-5 éven belül sokszorosára növeljék. Ha ez megtörténik, akkor lehet értékesíteni a céget (exit), vagy tőzsdére vinni (IPO) - ebből realizálja aztán a hasznot az alap, amely vissza tudja fizetni a támogatást az EU-nak, illetve hozamot fizet a befektetőinek. Mindeközben persze jól járnak a portfóliócégek is, hiszen tovább tudnak növekedni és a haszonból ők is részesülnek. |

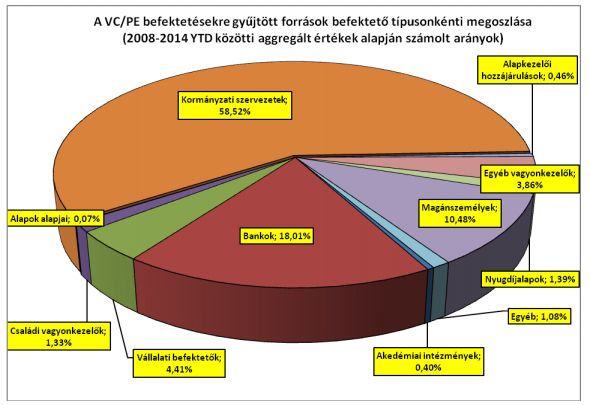

Honnan jön a magyar kockázati tőke?

A jegybanki elemzés megállapította: a vizsgált időszak forrásgyűjtéseinek, befektetéseinek bő 70 százaléka Jeremie-alapokhoz kapcsolódik. A források döntő hányada így uniós forrás. A második helyen a bankok állnak a finanszírozók között - igaz, ezek nagyrészt állami hátterű intézmények, elsősorban az MFB.

A kockázati tőke esetében hagyományosnak tekinthető intézményi befektetőktől (például nyugdíjalapok) érkező források mértéke nagyon alacsony. Potenciális forrás lehetne a befektetési alapok piaca, amelybe az utóbbi időben dőlt a tőke - úgy tűnik azonban, egyelőre nincs meg a szándék az alapkezelők részéről.

Hova megy a kockázati tőke?

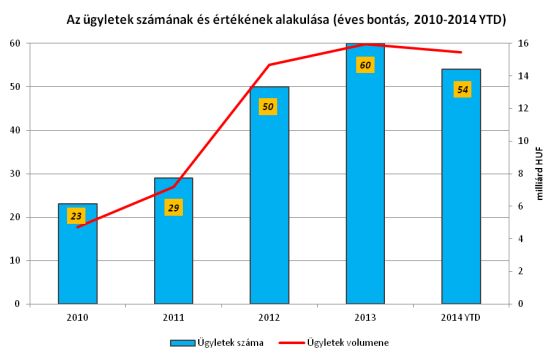

Az időszakban az alapok 271 befektetést hajtottak végre 72 milliárd forint értékben. 2014 második felére közel 300 millióra nőtt az átlagos befektetési érték. A legtöbb befektetés mindazonáltal 100 millió forint alatti - ez nemzetközi összehasonlításban alacsony összeg. Ennek oka, hogy jellemzően korai életfázisban lévő cégek a célpontok. Mindazonáltal a pályájuk legelején járó cégek kapták a legkevesebb tőkét (ún. seed- azaz magvető-befektetés).

Az indikatív ajánlatok körülbelül feléből lett tényleges befektetés - ez nagyjából megfelel a nemzetközi trendeknek.

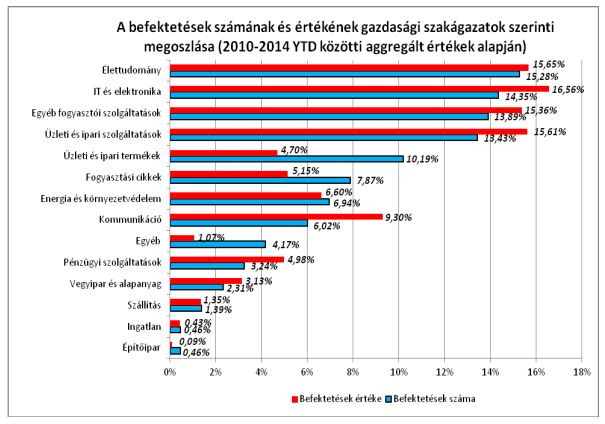

A legnagyobb arányban startup cégek jutottak befektetéshez. A négy legnépszerűbb szakág az élettudomány (orvostudomány), az IT és elektronika, az egyéb fogyasztói szolgáltatások, valamint az üzleti és ipari szolgáltatások. Kijelenthető: a befektetők olyan iparágakat keresnek, amelyek innovatívak, nagy fejlődés előtt állnak.

Jellemzően részvénybefektetéssel szállnak be az alapok, ez minden esetben tőkeemelést, és nem kivásárlást jelent (erre a Jeremie egyébként nem is használható).

Hogyan sikerül kiszállni?

A vizsgált időszakban 50 exitre került sor, a következő 3-5 évben érhetnek olyan stádiumba a befektetések, hogy ez a szám felpörög. Közülük a Jeremie- alapok csak 12 exiten vannak túl, ebből 2 volt sikeres, 10 sztori pedig leírással ért véget.

Sikeres Jeremie-exitek

- Cryo Management, biotechnológia, alapkezelő: PortfoLion - részletek >>

- MediMass, orvostechnológia, alapkezelő: Euroventures - részletek >>

Élet a Jeremie után: hogyan tovább?

A Jeremie-alapoknak a kitolt határidőnek köszönhetően 2015 végéig kell kihelyezniük a tőkét. 2014 harmadik negyedévéig nagyjából 70 milliárdot helyeztek ki a 130 milliárdos keretből. Ez azt jelenti, hogy komoly kihelyezési kényszerben vannak az alapok, felpöröghet idén a program - óriási kérdés, hogy van-e elég életképes startup ehhez Magyarországon. Egyelőre azt is nehéz megítélni, hogy az eddig (jórészt uniós, tehát közösségi forrásból) kihelyezett pénz jó helyre ment-e - a felügyelet a befektetéseket nem üzleti szempontból vizsgálja, hanem a jogszabályoknak, a befektetési szabályzatnak való megfelelés szempontjából, márpedig ilyen szempontból semmi kirívó hibát nem találtak.

Emlékeztetőül: 12 Jeremie-exitből eddig 2 volt sikeres - igaz, nem telt el elég idő a befektetések óta ahhoz, hogy ennek az aránynak egyelőre túl nagy jelentőséget tulajdonítsunk. Ráadásul a nemzetközi iparági tapasztalatok szerint a kockázatitőke-befektetések nagyságrendileg 20 százaléka zárul pozitív hozammal - az ezeken elért nyereség viszont ellentételezheti a többi befektetés veszteségeit.

Akinek azonban startup-cége van Magyarországon, most minden korábbinál nagyobb esélye van, hogy tőkét szerezzen. A tőke mellé persze más is jár: a befektetők menedzsment-ismereteket is adnak, kapcsolatrendszert, értékesítési stratégiát - az igazán gondos befektető nem véletlenül ültet tagot, tagokat a vezetésbe, és vesz részt az operációban is. Az MNB háttérbeszélgetésén a program egyik sikerének épp azt nevezték, hogy egyáltalán kialakult az a szakembergárda Magyarországon, amely a befektetői szemlélet mellett a mendezsment-szemléletet is magáénak mondhatja, alkalmas a kockázatitőke-kezelés feladatára.

A mostani tőke-túlkínálat nem csak megnehezíti a kihelyezést, hanem azt is jelenti: nem vezetne jóra, ha 2015 végén egyszerűen csak elvágnák a forrásokat, fontos lenne, hogy 2015 után következzen a folytatás. Erről egyelőre nem sokat tudni, a hírek szerint a háttérben folynak az egyeztetések. A program folytatása egyúttal helyet teremtene a sikeres exitek után felszabaduló tőkének is, amely így a kockázatitőke-piacon maradhatna. Nem utolsó szempont az sem, hogy a 90-es években indult családi vállalkozások zöme generációváltás előtt áll, és nem mindig van meg az utód a családon belül - a buyout-típusú tranzakciókkal működő kockázati tőkealapoknak ezen a téren nagy szerepe lehetne.

Az MNB elemzése a hazai kockázati tőkealap-kezelők és alapok működéséről itt érhető el >>

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.