Jelenleg több különböző előírás vonatkozik a költségvetési egyenleg meghatározására, ám ezek közül az Alaptörvényben szerepelő az, amelyik jogi eszközökkel a legnehezebben megkerülhető. Ebben az áll, hogy amíg az államadósság meghaladja a GDP 50 százalékát, addig az Országgyűlés csak olyan költségvetést fogadhat el, amely az adósságráta (GDP-arányos államadósság) csökkenését tartalmazza. Ettől az Alaptörvény szerint csak különleges jogrend idején, illetve nemzetgazdaság tartós és jelentős visszaesése esetén lehet eltérni. Mivel az atomerőmű építése nem tartozik ezek közé, érdemes megnézni, hogy a beruházás finanszírozásához szükséges hitelfelvétel miként befolyásolja az adósságpályát.

Az alapforgatókönyv: nem kell megszorítás

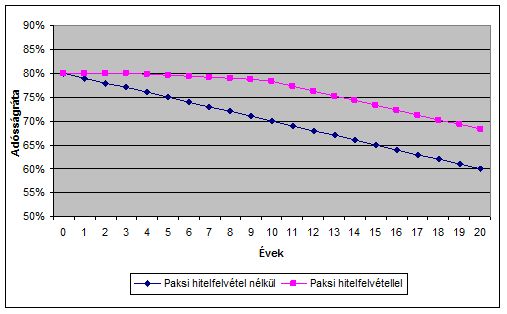

A finanszírozás ütemezéséről azt tudjuk, hogy várhatóan tíz év alatt évente nagyjából 300 milliárd forint hitelfelvételre kerül sor. Annak érdekében, hogy modellezni tudjuk ennek hatásait, rögzítünk kell néhány fontos paramétert. Az alap forgatókönyvben azzal számoltunk, hogy az induló adósságráta 80 százalék, az infláció a célszintnek megfelelően 3, a nominális kamatszint 5 százalékos, a gazdasági növekedés pedig hosszú távon 2 százalék. Ebben az esetben a 3 százalékos GDP-arányos költségvetési hiány mellett az adósságráta 20 év alatt 67,5 százalékra mérséklődik.

|

| Az adósság és a szükséges kiigazítás a GDP százalékában az A forgatókönyv esetén. Forrás: Privátbankár.hu-számítás |

Ha az alapforgatókönyvet kiegészítjük az atomerőmű építéséhez szükséges hitelfelvétellel, akkor természetesen megváltozik az adósságpálya. A tíz éven keresztül évi 300 milliárd forintos forrásbevonás jelentősen visszafogja ugyan az adósságcsökkentés ütemét, de a változás irányát nem változtatja meg: a tizedik év végére 77,5 százalékra, a huszadik év végére 68,3 százalékra mérséklődik az adósságráta. Mindez azt jelenti, hogy ha az általunk legvalószínűbbnek tartott alap forgatókönyv valósul meg, akkor az alkotmányban előírt adósságcsökkentés miatt nem kényszerül újabb megszorításra a kormány - csakhogy...

Ha valami apróság közbejön

... a különböző szimulációk azt jelzik, hogy a kiigazítási kényszer, illetve annak nagysága nagyon jelentősen függ a feltételekben rögzített paraméterektől. Ha a növekedés vagy az infláció egy százalékponttal elmarad az alap forgatókönyvben rögzített értéktől, (vagy a nominális kamat egy százalékponttal meghaladja,) máris kormányzati beavatkozásra, vagy alkotmánymódosításra lehet szükség.

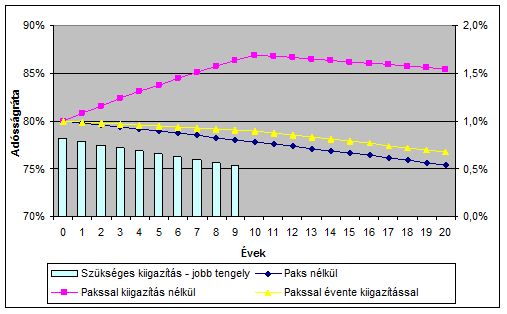

Ennek szemléltetése érdekében megvizsgáltuk, hogy mi történik akkor, ha a növekedés a vizsgált időszakban csapán 1 százalék. Ekkor a paksi hitelfelvétel a tizedik év végére 86,9 százalékra emeli az adósságrátát, amely a következő tíz évben néhány százalékponttal, 85,4 százalékra mérséklődik. Mindez azt jelzi, hogy ebben az esetben a hitelfelvétel az Alaptörvény előírását megszegve tíz éven keresztül emelkedő pályára kényszeríti a magyar adósságrátát. Az ellentét két módon oldható fel: vagy megváltoztatja az Országgyűlés az alkotmány ide vonatkozó előírásait, vagy pedig az egyenleg javításával biztosítja a csökkenő adósságpályát.

Mekkora megszorítás kell?

|

| Az adósságráták és a szükséges kiigazítás a GDP százalékában a B forgatókönyv esetén. Forrás: Privátbankár.hu-számítás |

Számításaink szerint ha az utóbbi mellett dönt a kormány, akkor az adott paraméterek mellett az első évben nagyjából 260 milliárd forintos kiigazítást kell végrehajtania. Csak összehasonlításképpen: ez az összeg megközelítőleg a nyugdíjkiadások tizede, az összes személyi jövedelemadó egyhatoda, és nagyjából annyi, mint a pénzügyi tranzakciós illeték. A megszorítás eredményeképpen az alappályán számolt 3 százalékos GDP-arányos egyenleg helyett a deficit nagysága 2,2 százalékra mérséklődne. Az alkotmányosság érdekében a hitelfelvétel tízéves időszakában az egyenleg nagyon kis mértékben és lépésekben 2,5 százalékig emelkedhetne.

Egy dologra azonban még érdemes felhívni a figyelmet. A devizatartaléknak, illetve a még fel nem használt nyugdíjvagyonnak köszönhetően a kormánynak van lehetősége arra, hogy a finanszírozási ügyleteket úgy ütemezze, ahogyan az a legkedvezőbb számára. Bár ez a mozgástér aligha menti meg a kormányt attól, hogy választania kelljen az alkotmánymódosítás és a megszorítás között, ha a kedvezőtlenebb forgatókönyvek valamelyike valósul meg, a szükséges kiigazítás méretét és időzítését befolyásolhatja.

Elfogyott a boltokból.

Elfogyott a boltokból.